Конференция «Тепличный бизнес 2016». Организатор – CREON Energy

Российскому продовольственному эмбарго уже почти два года, и за это время на овощных прилавках произошли изменения. Ассортимент сократился незначительно, однако цены выросли ощутимо – в основном за счет перевозки несезонных овощей и фруктов на дальние расстояния. Улучшить ситуацию призваны новые проекты в тепличном бизнесе. Однако инвесторам стоит учитывать, что в случае отмены эмбарго перспективы внутренних производителей могут оказаться под угрозой.

Международная конференция «Тепличный бизнес 2016», организованная компанией CREON Energy, состоялась в Москве 22 апреля.

«Почему мы решили обсудить эту тему? – обратился к участникам мероприятия управляющий директор Группы CREON Сергей Столяров. - Основная предпосылка – это наши конференции по агрохимии: пестициды и минеральные удобрения. На них мы беседуем с аграриями, вникаем в суть их проблем. Так сформировалась идея поговорить о теплицах. Тем более сейчас наша страна переходит на самообеспечение овощами и зеленью. Импорт сельхозпродукции из ряда стран под запретом, поэтому надо выращивать свое. А для этого необходимо реанимировать сельское хозяйство, инвестировать в него, строить теплицы, закупать технику. Локомотивом этого движения становится государство. Оно выделяет субсидии по кредитам, погашает часть капзатрат на новые производства. Расцветет ли сельское хозяйство пышным цветом и когда появятся первые ростки? Предлагаю обсудить в ходе конференции».

За последние несколько лет ситуация на российском товарном рынке несезонных овощей и зелени существенно изменилась. Основной фактор - введенное эмбарго на ввоз продукции из ряда зарубежных стран. Как сообщила генеральный директор компании «Технологии Роста» Тамара Решетникова, еще в 2013 г. объем импорта составлял 1.25 млн т, а в 2015 г. снизился до 0.95 млн т. Внутреннее производство тепличных овощей и зелени растет, но не так активно, как требуется потребителям. По итогам 2015 г. оно составило 749 тыс. т. Если рассматривать динамику за последние два года, импорт упал на 25%, а российские компании увеличили выпуск на 16%. Таким образом, общий объем продукции на рынке ощутимо сократился.

В региональном разрезе лидером по валовому сбору тепличных культур в 2015 г. стал Приволжский ФО - 232 тыс. т. Далее следуют Центральный, Южный и Северо-Кавказский округа. Г-жа Решетникова отметила, что за последние восемь лет структура российского рынка овощей защищенного грунта значительно изменилась. Традиционные регионы-лидеры постепенно сокращают свои доли. Так, ЦФО уменьшил ее на 10%, падение объемов в натуральных показателях составило 8%. По прогнозу компании «Технологии Роста» в ближайшие годы этот тренд сохранится. Связано это с выводом из эксплуатации устаревших теплиц.

При этом в Южном, Уральском и Северо-Кавказском округах объемы производства растут. Связано это прежде всего с запуском новых крупных проектов промышленных теплиц.

Потребительский спрос на тепличную продукцию активнее формируется в тех районах, где располагаются крупные тепличные комплексы с круглогодичным производственным циклом. В большинстве случаев (99%) они принадлежат сельскохозяйственным организациям. Общая площадь таких теплиц в 2015 г. составила 3.1 тыс. га. Соответственно, говорит г-жа Решетникова, фермеры и население практически не оказывают влияния на рынок несезонной овощной продукции.

Эксперт подробно остановилась на теме импортозамещения, столь активно пропагандируемой в теории, но весьма неподатливой на практике. Для решения этой задачи нужна срочная модернизация и реконструкция действующих тепличных комплексов и строительство новых. Однако сейчас темпы наращивания производственных мощностей значительными назвать нельзя. За последние 15 лет площади промышленных теплиц в России увеличились всего на 155 га: объем выведенных площадей составил 600 га, запущено было 755 га.

Компания «Технологии Роста» проанализировала текущее состояние тепличного рынка России и оценила перспективы его обновления. На текущий момент известно о планах глобальной реконструкции 29 работающих теплиц и строительстве 104 новых. В 2016-2020 гг. наибольший процент новых тепличных кмплексов прогнозируется в ЦФО - 39% от общего объема. Большие планы у инвесторов и на ЮФО - там будет построена четверть запланированных теплиц.

Однако, говорит эксперт, опыт прошлых лет показывает, что планы сбываются не всегда и не полностью. Так, в 2014 г. было построено всего 48% от задуманного, в 2015 - 66%.

Директор конференции Ольга Журавлева поинтересовалась, что предпочтительнее – модернизация теплиц или все же строительство новых? По словам Тамары Решетниковой, модернизация тоже бывает разной – от банального утепления до масштабной реконструкции. Но в любом случае себестоимость продукции из старой теплицы – как ее ни модернизируй - всегда будет выше. Другое дело, что зачастую вопрос упирается в ограниченное финансирование. Если же недостатка в средствах нет, оптимальным вариантом становится снос старой теплицы до основания и возведение новой современной конструкции. Стоимость строительства одного гектара составляет 2-3 млн евро. Расчет всегда ведется в евро, отметила эксперт, т.к. и технологии, и конструкции используются в основном зарубежные. Основные затраты приходятся на оборудование и строительство энергоцентра. Срок окупаемости тепличного проекта – 8-10 лет.

Заместитель директора департамента прямых инвестиций «Газпромбанка» Денис Какора попросил уточнить, теплицы каких производителей – отечественных или иностранных – предпочитают аграрии. Г-жа Решетникова ответила, что это зависит от изначальной цели потребителя. Если это модернизация, то чаще используются конструкции российских компаний «Агрисовгаз» и «Курскпромтеплица». При строительстве же новых объектов в 90% случаев применяется иностранное оборудование.

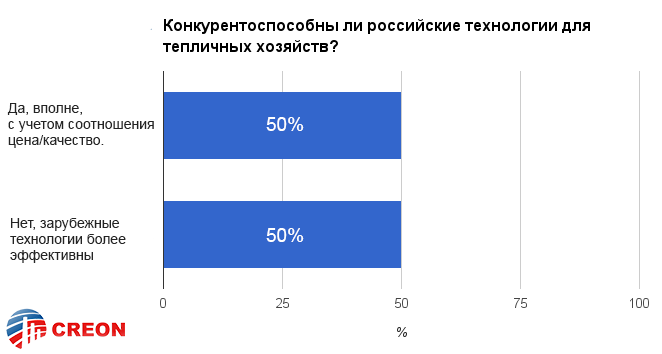

Мнения участников конференции по поводу конкурентоспособности российских тепличных технологий разделились поровну:

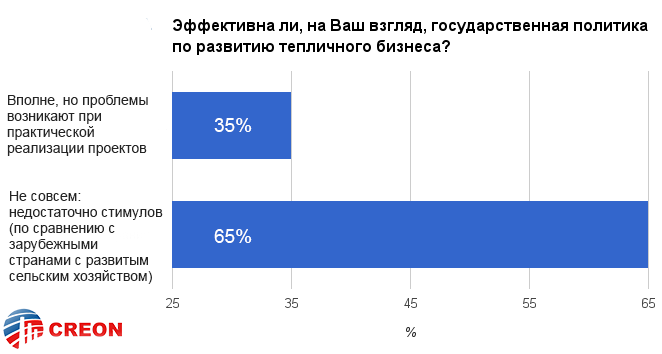

А вот государственную политику по развитию тепличного бизнеса большинство участников онлайн-голосования считает не вполне эффективной:

Тенденцией современного тепличного бизнеса в РФ является смещение новых проектов в так называемые «неоптимальные» регионы. Такую информацию сообщила Дарья Снитко, начальник Центра экономического прогнозирования «Газпромбанка». Традиционно тепличное производство концентрируется в Поволжье и на юге России. Однако постепенно начинается смещение проектов теплиц в другие зоны - с более суровым для выращивания в собственных хозяйствах климатом, но растущим потребительским спросом. Среди них - Московская и Ленинградская области, также появляются проекты в северных регионах - Якутия, Мурманская область и другие.

Эксперт отметила, что в целом потребительский спрос на овощи в России находится на высоком уровне - около 90% от европейского. Однако существенная доля производства и потребления не вовлечена в товарные отношения. Проще говоря, это те овощи, которые выращиваются на дачах и приусадебных участках. Доля домохозяйств, которые выращивают овощи на собственных участках, высока (46%) и продолжает увеличиваться.

Что касается приоритетов населения, то любимым овощем россиян являются огурцы и капуста. В Европе же предпочтение отдается томатам и салатам.

Большинство вопросов от аудитории было посвящено проектному финансированию. Как банк изучает аграрные проекты? Каково соотношение собственного и заемного капитала? По словам Дарьи Снитко, это соотношение зависит от многих факторов, но прежде всего – оценки подотрасли в целом и параметров самого проекта. «Главный вопрос – объективно оценить риски проекта, - говорит Денис Какора. – Мы всегда начинаем с 20/80, но в процессе можем дойти и до 50/50».

Экономист компании «Агримодерн» Николай Ткачук рассказал о проектном финансировании в рамках госпрограммы получения субсидий из федерального и региональных бюджетов. В этой схеме традиционно участвует пять сторон: государство, инвесторы, поставщики и подрядчики, кредиторы и непосредственно сам получатель средств.

Особенностью проектов создания тепличных комплексов является определенный объем инвестиций (от 3 до 10 млрд руб.), относительно длинный период окупаемости (5-10 лет), небольшие сроки строительства и монтажа (1-3 года), жизненный цикл проекта около 25 лет. Также эксперт выделил отсутствие собственных активов и компетенций управления проектами у большинства потенциальных заказчиков.

Условиями для получения федеральных субсидий являются: минимальная площадь создаваемых комплексов от 3 до 30 га в год; доля отечественного оборудования - не менее 30%; инженерные системы и технологическое оборудование обеспечивают урожайность овощей не менее 50 кг/м2 в год. Региональные субсидии предоставляются на основании соглашения между получателем субсидии - проектной компанией и Минсельхозом региона.

При обсуждении импортозамещения основное внимание обычно уделяется потребностям покупателей: каких овощей не хватает, по какой цене и в какой период. Президент Краснодарской краевой ассоциации «Теплицы Кубани» Алексей Коновалов предложил взглянуть на проблему с другой стороны, а именно – встать на место сельхозпроизводителей. Долгое время Россия импортировала значительное количество овощей, фруктов и зелени, собственное производство занимало не более 25% рынка. Соответственно, логистические потоки были подстроены под зарубежную продукцию, отечественные же тепличные комбинаты закрывали в основном узкорегиональный спрос. «С введением санкций и продуктового эмбарго ситуация резко изменилась – и выяснилось, что к этим изменениям мало кто готов, - говорит г-н Коновалов. - Торговые сети стали спешно искать новых поставщиков. Теплицы оказались не готовы ни к росту спроса, ни к повышенным требованиям к качеству продукции. Начались попытки выстроить новые каналы сбыта». В итоге при тепличных комбинатах появились так называемые «торговые дома», работающие и как распределительные центры. Однако объемы, сроки и качество поставок из теплиц не всегда стабильны. Поэтому торговые дома, заключившие договоры с продуктовыми сетями, стараются работать сразу с несколькими поставщиками овощей.

По мнению докладчика, в отсутствие других - более удачных – вариантов работает даже эта нескладная схема. Однако она создает существенный разрыв между оптовой ценой тепличного комбината и розничной в магазине. Причина этого – большое количество посредников и отсутствие оптимальной логистики.

Минсельхоз разработал план строительства (модернизации) теплиц на 2015-2020 гг., согласно которому прирост новых площадей должен составить до 400 га в год. В теории это должно практически полностью вытеснить импорт, однако на практике ситуация может стать непредсказуемой. Все зависит, говорит Алексей Коновалов, от цены отечественной продукции, порога рентабельности для зарубежных овощей (а начинается он с 0.8-1 евро/кг) и обменного курса валют.

Есть некоторые моменты, утверждает докладчик, на которые необходимо обратить внимание уже сейчас. Среди них – возможность квотирования импорта овощной продукции на российский рынок. Также необходимо переформатировать систему логистики продаж овощей из тепличных хозяйств РФ. Для этого требуется сформировать новые и объединить имеющиеся сети распределительных центров.

Тему продолжил управляющий ОРЦ «Радумля» Павел Добжинский. Сейчас строительная готовность центра составляет 80%, официальное открытие запланировано на сентябрь текущего года. Капитальные затраты на строительство оцениваются примерно в 5 млрд руб. Расположен ОРЦ в Солнечногорском районе Московской области. Его задача – стать связующим звеном между крупными и мелкими производителями сельскохозяйственной продукции и потребителями в лице представителей среднего и малого бизнеса (торговые сети, магазины, сектор HoReCa). Центр предоставляет услуги по хранению (кратковременное и длительное), переработке, предпродажной подготовке (сортировка, калибровка, мойка, упаковка, нарезка, подработка, заморозка, дозаморозка, дозревание, переработка), распределению и круглогодичной реализации продукции. Формирование цены осуществляется в рамках проведения открытого аукциона. Это позволяет установить взаимоприемлемую для поставщиков и покупателей рыночную цену на площадке.

В ОРЦ будут созданы пункты ветеринарного и фитосанитарного контроля, в 2018-2019 гг. планируется открыть таможенный пост.

Распределительный центр планирует работать с самой разной продукцией. Это фрукты, ягоды, овощи и продовольственные бахчевые культуры, картофель, мясо и мясная продукция, молоко и молочная продукция, рыба и морепродукты. Вся продукция, отмечает Павел Добжинский, является скоропортящейся. План по перевалке составляет 1.5 млн т/год. Бакалейная группа в ассортименте ОРЦ пока не предусмотрена.

«Тепличный рынок России развивается, и ниша новых проектов пока относительно свободна, - подвел итоги конференции управляющий директор Группы CREON Сергей Столяров. – Однако мы ожидаем, что в течение ближайших пяти лет она будет занята полностью. Новые тепличные комплексы продолжат появляться, ведь эта отрасль весьма перспективна. Наибольшее преимущество получат компании, начавшие вкладываться в овощеводство уже сейчас. Именно они возьмут на себя задачу по замещению импортной продукции и удовлетворению потребительского спроса на овощи».