Пост-релиз конференции «Полимерные трубы и фитинги 2018». Организатор – INVENTRA (в составе группы CREON).

Уже несколько лет прогнозы по российскому рынку полимерных труб были неутешительными, однако сейчас прослеживается положительная динамика. В сегменте полиэтиленовых труб драйвером роста объемов потребления стали инфраструктурные проекты в некоторых регионах страны, а в будущем ожидается широкое внедрение практики государственно-частного партнерства. В сегменте полипропиленовых труб ситуация складывается лучше, чем предполагалось: вопреки прогнозам, темпы жилищного строительства, которым предрекали снижение, возросли. Девелоперы сдают объекты с той же скоростью, что и раньше, тем самым стимулируя потребление ПП труб.

26 апреля в Москве состоялась Двенадцатая международная конференция «Полимерные трубы и фитинги 2018». Генеральным спонсором мероприятия стала Группа «Полипластик», генеральными информационными партнерами – журналы «Полимерные трубы», «Полимерные материалы», «Нефть и капитал» и агентство Thomson Reuters. Конференция прошла при поддержке выставки interplastica.

«Локальное производство полимерных труб практически полностью вытеснило импорт, стали появляться новые отечественные игроки на рынке. Обратная сторона медали – обострение конкуренции. Существует несколько стратегий «выживания» в острой конкурентной борьбе, однако проблема в том, что некоторые производители труб предпочитают использовать сырье ненадлежащего качества, поэтому проблемы фальсификата и контрафактной продукции стоят особо остро», – отметил генеральный директор INVENTRA Рафаэль Григорян, приветствуя собравшихся.

Конференция началась с традиционного обзора российского рынка пластиковых труб. Аналитик INVENTRA Вячеслав Гущин сообщил, что в России практически не выпускается оборудование для производства пластиковых труб, поэтому в этом сегменте рынок остается импортозависимым. В 2017 г. импорт оборудования прекратил падение, было завезено на одну экструзионную линию больше, что в целом составило 94 экструзионные линии на сумму почти $13 млн. Основной поставщик последние шесть лет – Китай, его доля в импорте по прошлому году – 73%. Также аналитик отметил, что экструдеры дорожают.

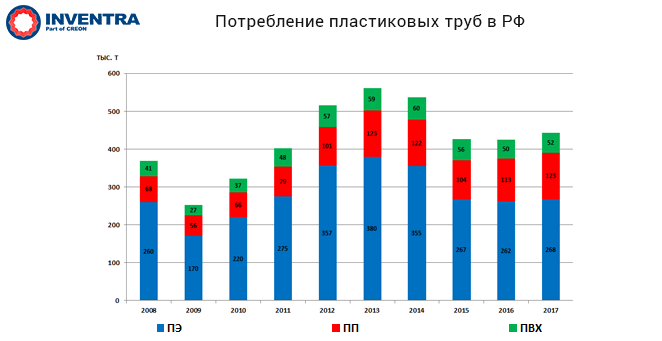

Потребление полимерных труб в 2017 г., по данным эксперта, выросло на 4% и составило 442 тыс. т. Рост отмечается в каждом сегменте, но наиболее заметен в физическом выражении в ПП и ПЭ трубе, где потребление по отношению к 2016 г. выросло на 10 тыс. т и 6 тыс. т соответственно.

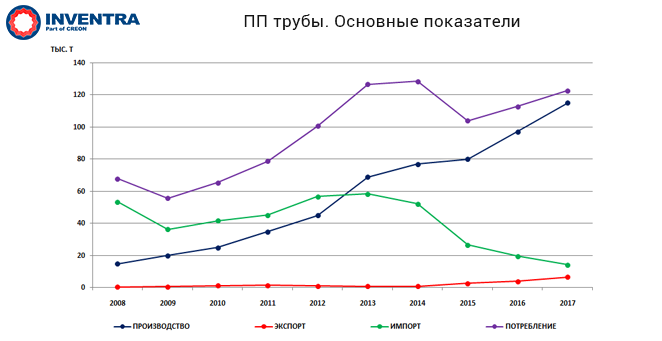

Рынок полипропиленовых труб постепенно выходит из кризиса 2014 г.: импорт продолжает снижаться, отечественное производство динамично развивается, можно говорить об импортозамещении. Уже три года увеличивается производство отечественного трубного сырья. В 2015 г. было выпущено 50 тыс. т трубного ПП, а в прошлом году – уже 88.5 тыс. т, что, безусловно, положительно сказывается и на развитии отечественного производства труб. Рандом-сополимер – основной в структуре выпуска трубного ПП, в 2017 г. его доля в производстве достигла 71%. Около 60% всего трубного ПП было выпущено «Томскнефтехимом», 24% в структуре производства занял «Ставролен».

Импорт трубного сырья вырос до 27 тыс. т в 2017 г. за счет увеличения поставок блок-сополимера до 16 тыс. т. Основными поставщиками импортного трубного ПП г-н Гущин назвал компании Borealis (31%), Hyosung Corporation (20%), LyondellBasell Company (18%), Sabic (14%), INEOS (7%) и прочие (10%).

В целом за четыре года ситуация вокруг сырьевого обеспечения производства полипропиленовых труб значительно изменилась. В 2013 г. 53% отечественных ПП труб изготавливались из импортного полимера, но уже в прошлом году доля импортного сырья в производстве ПП труб составила лишь 23%.

За прошлый год компаниями было произведено 115 тыс. т ПП труб. Крупнейшие производители – «ВалфРус», «ПроАква», «Политэк» и «Ростурпласт». «Несмотря на рост показателей производства, ситуацию на рынке ПП труб можно назвать по-прежнему сложной: появление новых игроков и наращивание производства уже существующих ужесточает конкуренцию, которая зачастую бывает недобросовестной – большая доля контрафакта и фальсификата, мешающего ответственным производителям нормально работать. Недобросовестные производители изготавливают некачественные трубы и продают их по ценам существенно ниже рыночных, в связи с чем остальные также вынуждены значительно снижать цену и терять выручку. И что самое интересное – спрос на некачественные трубы есть: потребитель в сегодняшних условиях о качестве не задумывается, все решает низкая цена. Таким образом, в физическом выражении производство ПП труб растет, а в выручке добросовестные производители теряют значительную часть», – добавил выступающий.

Увеличившееся производство ПП труб за 2017 г. на 18.5% позволило нарастить объемы поставок и на внешние рынки с 4 тыс. т в 2016 г. до 6.5 тыс. т в 2017 г. Импорт продолжил падать и в 2017 г. закрепился на отметке 14.4 тыс. т. Поставки снизились практически из всех стран, за исключением Чехии, Польши и Германии.

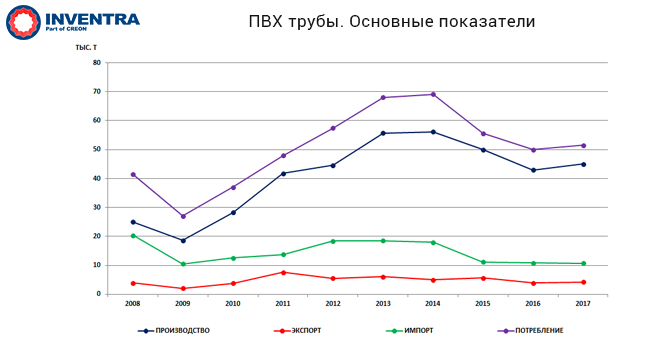

Производство ПВХ труб, в свою очередь, в 2017 г. выросло на 4.5%, составив 45 тыс. т, однако эта цифра все еще значительно ниже докризисной отметки 2014 г. в 56 тыс. т. Крупнейший производитель – «Хемкор» с долей 38% в структуре производства в 2017 г. Изменения появились и в сырьевом обеспечении: в 2016 г. из-за аварии на Ангарском заводе полимеров и проблемами с поставками этилена на «Саянскхимпласт» начался дефицит ПВХ на внутреннем рынке, что вызвало рост импорта из Китая. В прошлом году ситуация нормализовалась, большая часть производителей ПВХ труб работала на отечественном сырье.

Импорт ПВХ труб составил 10.7 тыс. т в 2017 г., а его доля в потреблении – 21%, в структуре поставок основное место заняли шланги для полива. Экспорт в 2017 г. находился на отметке 4.2 тыс. т, а главными торговыми партнерами г-н Гущин назвал Беларусь и Казахстан. В Казахстан сейчас поставляются в основном обсадные трубы, с 2016 г. в республике падает добыча урана, в связи с чем экспорт обсадных ПВХ труб из России также снизился.

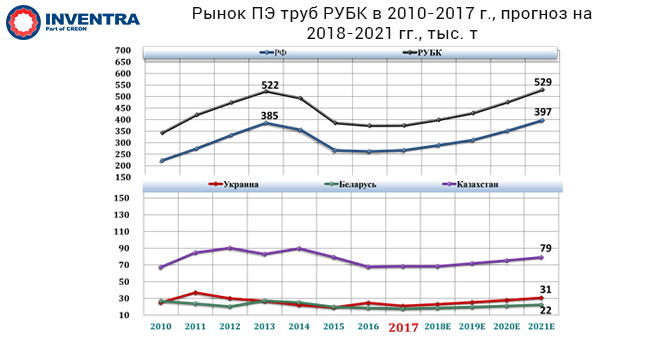

Обзор российского рынка полиэтиленовых труб представил директор департамента трубопроводных систем Группы ПОЛИПЛАСТИК Кирилл Трусов. По словам докладчика, общий объем рынка в 2018 г. вырастет на 8% по отношению к 2017 г. и составит около 290 тыс. т. К 2020-2021 гг. докладчик прогнозировал увеличение объемов потребления до рекордных показателей 2013 г. – 385 тыс. т.

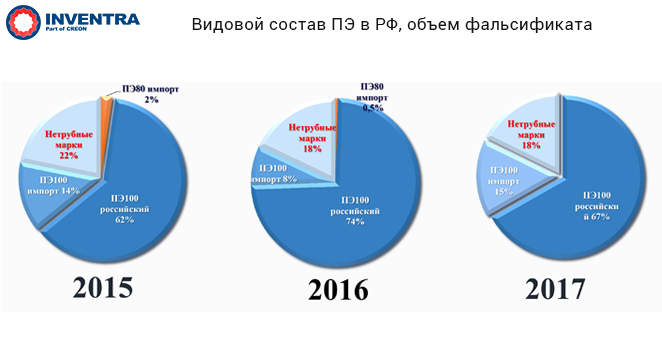

Основные сегменты использования ПЭ труб в 2017 г. – вода с долей 68%, канализация и телеком – 18%, газ – 14%. Возможно, в 2018 г. сегмент канализации увеличится на 1% до 19%, в то же самое время сегмент газа сократится до 13%. Видовой состав сырья для производства ПЭ труб в России, по словам выступающего, в 2018 г. будет выглядеть следующим образом: импортный ПЭ100 и нетрубные марки – по 19%, российский ПЭ100 – 62%.

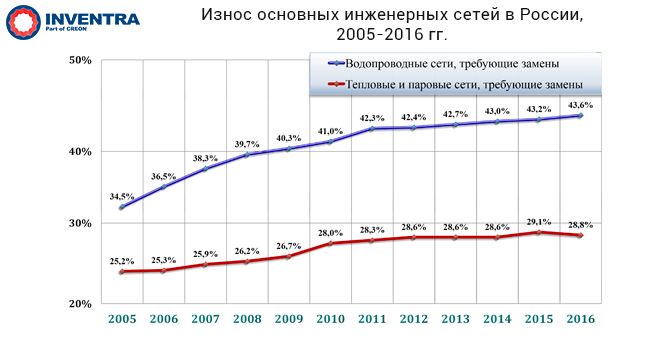

Также г-н Трусов сообщил, что по нормативам 4% труб в РФ ежегодно требуют замены, а по факту заменяется менее 2%. По данным Росстата, 28.8% тепловых сетей нуждались в замене на конец 2016 г., 44.4% - канализационных и 43.6% - сетей водоснабжения. Удельный вес замененных тепловых сетей в 2016 г. составил 1.9%, канализационных – 0.7% и 1.3% – сетей водоснабжения.

«Мы надеемся, что в скором времени некачественной продукции не будет места на рынке полимерных труб, тогда у всех все будет хорошо – и у производителей труб, и у производителей полимеров. Но если мы продолжим ориентироваться исключительно на то, что дешевле – проблемы будут у всех», – резюмировал Кирилл Трусов.

Генеральный директор Pipelife Rus Даниэль Штанке интересовался ситуацией на рынке: «Если взять цифры из презентации г-на Гущина и г-на Трусова, становится понятно, что рынок канализационных труб занимает примерно 70% от рынка полимерных труб для внутренних инженерных систем. В Европе, если рассматривать рынок канализации в тоннах, получится в пять-десять раз больше, чем рынок внутренних инженерных систем. А в России - наоборот. Есть ли понимание, почему ситуация в России так сильно отличается от ситуации в европейских странах?»

«Проблема в том, что у нас в канализации не используются полимерные материалы. То, что мы написали, – капля в море. Это меньше 3% от всего объема канализации. Если в Европе наличие ПВХ до 300 мм повально, то у нас из чего угодно канализацию сделают. Там зачастую нет ни ПВХ, ни гофры, а лежит любая «традиционка». В действительности – это абсолютное отсутствие полимерных материалов в канализационной системе России. Все, что мы показываем или делаем на сегодняшний день не создает рынок», – ответил на поставленный вопрос генеральный директор Группы ПОЛИПЛАСТИК Мирон Гориловский.

Советник генерального директора «Газпром СтройТЭК Салават» Сергей Бершицкий осветил проблему борьбы с контрафактом и фальсификатом в газовой отрасли, также сообщив, что «Газпром СтройТЭК Салават» не только покупает трубную продукцию, но и проводит аудиты предприятий, проверяя их на экономическую устойчивость, осуществляет проверку патентной чистоты продукции. За 2017 г., по словам г-на Бершицкого, были осуществлены многочисленные проверки, выявившие нарушения у компаний.

«Защита от поставок контрафактной, фальсифицированной и продукции неустановленного качества на объекты «Газпрома» реализуется комплексом технических средств идентификации продукции – индивидуальный номер, QR-код и самоклеящаяся защитная этикетка с разрушающимся эффектом при попытке снятия. На рынок «Газпром межрегионгаз» система антиконтрафакта будет выведена уже в скором времени, подготовка документов займет около двух месяцев», – резюмировал выступающий.

Генеральный директор Ассоциации производителей трубопроводных систем Владислав Ткаченко продолжил тему г-на Бершицкого.

Ассоциация вела работу практически год, были предложены конкретные меры по противодействию фальсификату и контрафакту: внести изменения в дорожную карту Министерства промышленности и торговли РФ «по развитию подотрасли переработки пластмасс на период до 2025 г.», в резолюцию расширенного заседания Комитета Торгово-промышленной палаты РФ по техническому регулированию, стандартизации и качеству продукции на тему повышения эффективности применения инструментов технического регулирования, а также в план работы Рабочей группы по вопросам деятельности аккредитованных лиц в сфере оценки соответствия строительных материалов, изделий и конструкций при Общественном совете Федеральной службы по аккредитации.

Среди ключевых проблем при борьбе с фальсификатом эксперт назвал отсутствие в понятийном аппарате федерального законодательства закрепленного общего определения фальсифицированной продукции, сложную, продолжительную и не для всех понятную процедуру доказательства факта поставки фальсификата, подделку сопроводительных документов, которая практически не преследуется законом, отсутствие возможности у Росаккредитации отзывать «поддельные» сертификаты соответствия и использование недобросовестными производителями или поставщиками в своих интересах ситуации, когда строителю, эксплуатирующей организации или чиновникам необходимо своевременно сдавать объекты.

Для решения обозначенных проблем, по словам докладчика, необходимо совершенствовать общественные механизмы и законодательство, предотвращающие поставку и использование фальсификата, собирать, анализировать и распространять информацию, а также проводить судебные разбирательства по поставленному фальсификату.

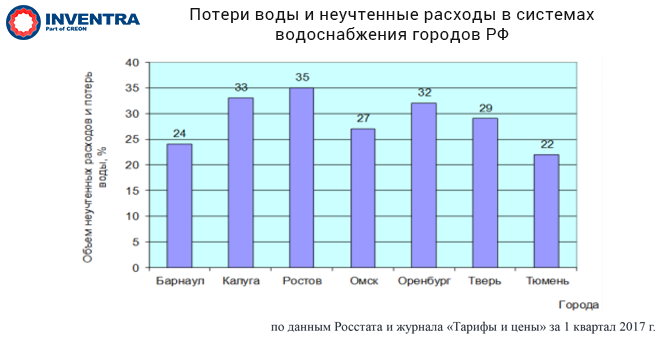

По данным эксперта, в 2017 г. потери по системам водоснабжения превысили 45 млрд руб. – неучтенные расходы и утечка воды в России в среднем составили 22.9% от всей подачи воды за год. Дополнительные затраты на очистку сточных вод хозяйственной бытовой канализации по причине инфильтрации грунтовых вод оцениваются Росстатом в 35.8 млрд руб., а в бюджете РФ на 2017 г. по различным государственным и муниципальным программам на строительство и ремонт сетей было предусмотрено порядка 21 млрд руб.

В 2016 г. произошло 105 тыс. аварий на сетях ВиК со средней стоимостью устранения 120 тыс. руб. Общие затраты на устранение аварий за один год – около 12.7 млрд руб. В 2016 г. 251 км водопроводных сетей нуждались в замене.

Начальник управления сервиса и технического сопровождения Группы ПОЛИПЛАСТИК Елена Зайцева выступила с докладом о стимулировании развития рынка полимерных материалов через разработку новых и актуализацию старых нормативных документов по проектированию, строительству и эксплуатации инженерных систем различного назначения, отметив, что до 2025 г. все нормативные документы СССР в области строительства должны быть либо пересмотрены, либо отменены. Осталось очень мало времени для разработки и актуализации нормативов, если учесть тот факт, данные процессы требуют высокой степени проработки, дополнительных испытаний и НИОКР, что может в среднем занимать от трех до пяти лет. В области газораспределения ситуация с нормативами хорошая, что привело к преимущественному применению полиэтиленовых трубопроводов при строительстве новых и реконструкции старых газораспределительных сетей.

Возможные ошибки при проектировании и строительстве трубопроводных систем из полимерных материалов получаются не только из-за несоответствия темпов развития отрасли уровню устаревших нормативных документов, но и из-за легкомысленного отношения строителей к подготовительным, сварочным и земляным работам, а также к контролю качества, что, в конечном итоге, приводит к ошибкам и дискредитации полимерных материалов. Также г-жа Зайцева видит проблему в неправильном подходе при подготовке кадров и непонимании производителями полимерных труб уровня проблем.

Выступающая отметила и динамичное развитие нормативной базы, связанной с применением высокопрочного чугуна с шаровидным графитом и стеклопластиков при строительстве трубопроводов, где уделяется большое внимание стандартам уже в течение пяти лет, что способствует расширению области применения вышеуказанных материалов в строительстве.

«Все преимущества полимерных труб можно дискредитировать на этапе проектирования и строительства, если к работам допущены специалисты, не обладающие необходимыми знаниями. Имеют место случаи появления на рынке труда «специалистов» с «липовыми» удостоверениями. Некоторые строительные компании отдают преимущество работе не с полимерными трубами, где, в частности, требуется сварка, в пользу применения стеклопластика и ВЧШГ. Для того чтобы получить допуск НАКС на персонал, оборудование и технологию сварки рядовой строительной компании нужно в среднем полмиллиона рублей и шесть месяцев «хождения по мукам»», – добавила выступающая.

Владислав Ткаченко в продолжение добавил: «Мы взяли и посчитали, что в России существует семь производителей стеклопластиковых труб, а качество их продукции при этом отвратительное. Четыре ГОСТа написаны одним комитетом. Международные требования по качеству и характеристикам есть, но из четырех ГОСТов только один им соответствует».

Формула по развитию отрасли, озвученная г-жой Зайцевой, выглядит следующим образом: создание актуальных нормативов + профессиональная и современная подготовка рабочих кадров + обучение будущих специалистов в ВУЗах = расширение области применения полимеров в трубопроводах сетей инженерного обеспечения объектов разного назначения.

Заведующий отделом «НИИсантехники» Борис Хромов во время своего выступления отметил, что наиболее эффективный способ оценки качества полимерных труб и фитингов – проведение экспертиз. В испытательном центре «Сантехоборудование» проводятся типовые, сертификационные и определительные испытания сантехнической продукции на соответствие стандартам по заявкам поставщиков, изготовителей и потребителей.

Из 14 типов сантехнических изделий испытания не выдержали 20% отопительных приборов и 5% труб. Наиболее показательным методом определительных испытаний полимерных труб и фитингов, по мнению выступающего, является испытание на стойкость к действию постоянного внутреннего давления, при температуре 95˚С методом «вода в воде» в течение тысячи часов. Такой метод позволяет выявить прогнозируемый срок службы трубы. Проведение испытаний полимерных труб позволяет поставщикам получить объективную информацию об их качестве, выявить значения параметров и характеристик, потенциально отражающих как недостатки, так и критерии конкурентного преимущества.

В завершение конференции с обзорным докладом тенденций рынка жилой недвижимости выступила директор по маркетингу и продажам УК «Развитие» Ольга Нарт, сообщив, что текущие показатели объема рынка недвижимости в Москве вплотную приблизились к пиковым значениям июля 2017 г. Выход новых проектов в Москве привел к росту объема предложения на 3.4% в 2018 г. В целом, сегодня общий объем продаваемых новостроек в столице составляет чуть менее 3 млн кв. м.

«Застройщики, несмотря на непростые экономические реалии, продолжают интенсивно стартовать с новыми проектами. Спрос со стороны покупателей достаточно высокий, а темпы роста ипотечного и потребительского кредитования продолжают расти. Такая активная ситуация на рынке жилой недвижимости может простимулировать различные сектора экономики, в том числе и рост производства полипропиленовых труб», – резюмировала Ольга Нарт.