Предыдущий год показал достаточно интересную картину на мировом рынке ПЭТФ: годовое производство приблизилось к 30 млн т, а спрос составил порядка 23 млн т. Из таких цифр следует, что на мировой арене должен был появиться профицит, а на деле - никаких излишков. Сложившуюся ситуацию можно объяснить тем, что в первой половине 2018 г. отрасль столкнулась с проблемой: часть производственных мощностей некоторых предприятий была заморожена по причине остановок на техническое обслуживание и форс-мажоров на заводах.

В начале 2019 г. введены новые демпинговые и антисубсидирующие меры в отношении Китая и Японии, которые приведут к перераспределению потоков импорта и экспорта ПЭТФ. Потребители продукта должны быть готовы к быстрой омологации новых материалов от разных поставщиков.

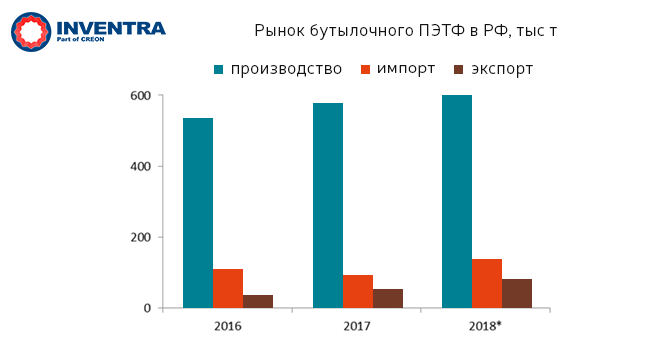

Российский рынок в прошлом году ожидал внушительный рост спроса на ПЭТ-тару в связи с проведением чемпионата мира по футболу, но все вышло иначе: потребление ПЭТФ, как и предполагалось, выросло на 6%, однако вследствие ряда форс-мажоров у производителей, образовался дефицит сырья, и цены на полимер взлетели до 140 тыс. рублей за тонну. Сейчас цены на ПЭТФ снизились, но в то же время объективных причин для серьезного роста потребления нет.

Возможно, в сложившихся реалиях как новым, так и уже существующим игрокам рынка стоит задуматься о более маржинальных продуктах из ПЭТ: волокнах, нитях, пленках и листах. Так в России уже в ближайшем будущем появятся линии по выпуску БОПЭТ-пленок для промышленной и пищевой упаковки, ламинирования, а также термоусадочных, электротехнических и защитных пленок. Данные производства должны запуститься до 2020 г. в рамках проекта завода по переработке полимеров «Титан-Полимер». Кроме того, до 2022 г. компания запустит комплекс по выпуску ПЭТФ-гранулы мощностью до 170 тыс. т в год.

Сейчас же ориентировочное потребление БОПЭТ-пленок внутри страны находится на уровне 32 тыс. т, 20 тыс. т из которых импортируется, остальное производится компанией Retal. В свою очередь мировое производство химических волокон и нитей к 2020 г. может превысить 83 млн т, сейчас более 70% рынка занимают полиэфирные волокна и нити, а главный производитель – Азия. В России производство к 2020 г. может составить около 300 тыс. т при внутреннем потреблении 500 тыс. т.