Несмотря на повышенное внимание руководства нашей страны к развитию полимерной отрасли, стабильности и баланса на полиолефиновом поприще не наблюдается, но общее состояние отрасли все же находится под знаком плюс. Производство полиолефинов показывает положительную динамику уже несколько лет подряд, а потребление, хоть и медленными темпами, но растет.

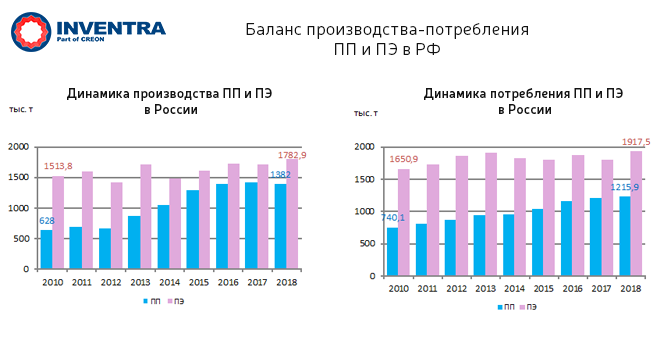

Спрос на полипропилен в России вырос на 64% с 2010 г., и по сравнению с 2017 г., переработка полиэтилена увеличилась на 130 тыс. т (7.3%). Производство показывает внушительный рост: в сегменте ПП +120% относительно 2010 г., а сегмент ПЭ в 2018 г. впервые превысил уровень докризисного 2013 г.

Прослеживается надежда на то, что рынок ПЭ выходит из кризиса, даже несмотря на то, что его «движущая сила» (спрос на пленку) находится под угрозой, т.к. в 2017 г., впервые за последние годы, производство полиэтиленовых пленок и пакетов сократилось в связи с набирающей популярностью тенденцией об их замене на бумажные или биоразлагаемые.

Главными проблемами отечественной полимерной отрасли по-прежнему остаются высокие цены на сырье и, конечно, дефицит специальных марок. Запланированный ввод в эксплуатацию новых объектов в России и странах ближнего зарубежья неизбежно подстегнет увеличение объемов переработки и приведет к усилению конкуренции среди производителей сырья. От выбранной ими стратегии во многом зависит то, как сложится картина в дальнейшем: в какую сторону изменится ценовая политика, произойдут ли глобальные изменения в обеспеченности рынка малотоннажными специальными марками, станет ли текущий год отправной точкой на пути к импортозамещению?

Нехватка объемов переработки для заявленных мощностей – еще один фактор, который сдерживает российский рынок полимеров. Суммарный выпуск полиэтилена и полипропилена на сегодняшний день составляет 3.3 млн т, новые мощности не вводились уже пять лет, в стране всего десять предприятий, четыре из них выпускают оба полимера, и все с нетерпением ждут запуска «ЗапСибнефтехима». В СНГ, например, в течение нескольких лет было запущено три новых завода по производству полиолефинов, а мощности с 715 тыс. т в 2015 г. выросли до 2 млн т в настоящее время.

А экспортировать куда?

Российский «ЗапСибнефтехим», который запустят в ближайшее время, займет 27% рынка полипропилена и 57% рынка полиэтилена. И в этой связи возникает вполне логичный вопрос: если в совокупности на заводе после полного запуска будет производиться около 2 млн т полимеров в год, какой объём будет уходить на экспорт? Насколько российская продукция будет востребована, например, в Китае, где постоянно увеличивается локальное производство? Останется ли для нее место в Турции при наличии такого сильного игрока, как Socar?

Поможет ли появление нового производства найти правильный вектор развития отрасли, и решатся ли существующие проблемы при грамотной поддержке государства и диалоге между всеми участниками рынка – покажет время. В нынешних реалиях вопросов больше, чем ответов.