Пост-релиз конференции «Каучуки, шины и РТИ 2017». Организатор – INVENTRA в составе группы CREON

Ситуация в российской шинной отрасли на сегодняшний день выглядит весьма неплохо: в стране работают как местные, так и локализованные производители, которые стабильно наращивают объемы выпуска. Однако при более детальном изучении становится понятно, что до идиллии еще далеко – потребители в лице автопроизводителей зачастую высказывают претензии и по стоимости шин, и по их ассортименту.

Компания INVENTRA 10 октября провела в Москве Двенадцатую международную конференцию «Каучуки, шины и РТИ 2017». Мероприятие прошло при поддержке Минпромторга России и международной специализированной выставки «интерпластика 2018». Информационный спонсор – журнал «Полимерные материалы».

«Из года в год российские производители синтетических каучуков активно расширяют марочный ассортимент, стремясь соответствовать ожиданиям потребителей, - отметил в приветственном слове генеральный директор INVENTRA Рафаэль Григорян. – Тем не менее импорт все равно сохраняется, хоть и в небольших объемах. Будут ли ввозимые сейчас марки все же выпускаться в России, и если да, то когда ждать изменений?»

По итогам 2016 г. мировые мощности по производству синтетического каучука (СК) составили около 20 млн т, рассказала руководитель направления СК и ТЭП «Сибура» Лариса Бондарь. За период с 2008 г. этот показатель вырос на 46%. Аналитики ожидают, что к 2019 г. объем мощностей увеличится еще на 6.5% до 21.1 млн т.

Лидером по установленным мощностям является Китай - 29% от общего объема. На другие страны Азии, также активно выпускающие СК, в совокупности приходится 27%. Доля России в прошлом году составила 8.6%.

По словам эксперта, наиболее быстрорастущими продуктами в линейке СК являются ДССК, СКЭПТ и БК.

В России в последние несколько лет наблюдается рост потребления натурального каучука (НК). По словам докладчика, в общей структуре потребления каучуков в 2016 г. на натуральный пришлась доля в 31%, тогда как годом ранее - только 26%. Главный импортер НК в Россию в 2016 г. - Индонезия.

Потребление СК снижалось с 2012 г., и только сейчас наметился перелом этой тенденции - не рост, но некая стабильность (ожидается сохранение объема потребления в нынешнем году на прошлогоднем уровне – около 330 тыс. т).

Экспорт синтетического каучука из России в 2016 г. вырос на 27% по сравнению с 2011 г. и достиг 985 тыс. т. Его структура не претерпела значительных изменений: в основном это СКИ, СКД и (Г)БК. Ключевыми направлениями поставок являются Европа и Азия; Китай и Индия - основные страны-потребители российского СК в Азии.

Лариса Бондарь отметила, что хотя Россия обеспечена собственным производством СК, небольшой импорт все же присутствует (6% от потребления в 2016 г.). Это связано с тем, что иностранные шинные компании закупают СК за рубежом в рамках своей политики диверсификации поставщиков.

Руководитель направления развития рынка каучуков компании UCG Сергей Басалов считает, что увеличение стоимости СК в 2018 г. - явление неизбежное: «Рост затрат на сырье для производства синтетических каучуков приводит к отрицательной маржинальности их производства, и это будет вынуждать производителей повышать цены. В мире наблюдается наращивание производства пиролизных фракций С2 и С3 для производства пластиков, соответственно, выход фракции С4 - сырья для каучуков - снижается. В этих условиях производители СК находятся в неких ценовых ножницах: с одной стороны их подталкивают дефицит и растущая цена на сырье, с другой - ограничивает стоимость натурального каучука. Таким образом, для восстановления рентабельности производства в 2018 г. будет превалировать тенденция увеличения цены на СК».

От синтетического каучука участники конференции перешли к обсуждению шинной отрасли. Как сообщил директор по развитию Russian Automotive Market Research Александр Козлов, по итогам 2017 г. российский шинный рынок однозначно вырастет, прибавка прогнозируется на уровне 28% (до 52.6 млн шт.). Основная причина столь значительного роста - увеличение спроса на автомобили, который ранее характеризовался как «отложенный».

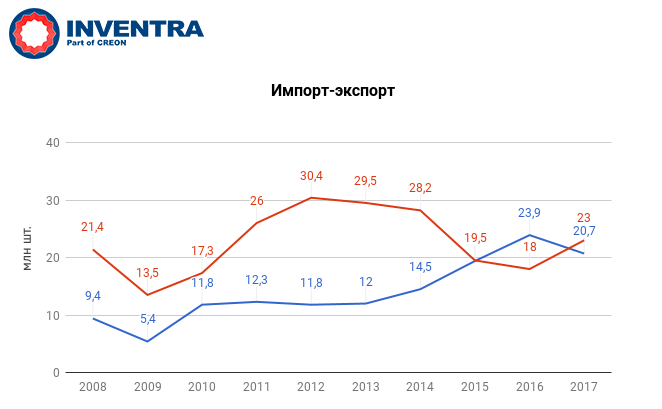

Докладчик отметил, что в 2015 г. экспорт впервые сравнялся с импортом, а потом на какое-то время даже превысил его. Основной причиной стал слабый рубль, когда стоимость производства в России стала для шинников очень привлекательной. Сейчас, говорит Александр Козлов, импорт снова начал расти (23 млн шт. при экспорте в 20.7 млн шт.), это связано с общим восстановлением рынка. В ближайшем будущем эксперт ожидает примерно одинаковых объемов ввезенных и проданных за рубеж шин.

Что касается брендов, то 43% рынка занимают отечественные производители, соответственно, 57% - иностранные (в т.ч. локализованные). Именно они будут в ближайшие годы обеспечивать прирост мощностей: с 67.5 млн шт. в нынешнем году до 71 млн шт. в 2019 г.

Среди основных тенденций шинного рынка РФ Александр Козлов отметил продолжающийся рост импорта, сильную конкуренцию между марками, увеличение потребления со стороны легкового транспорта, а также наличие продукции всех ценовых сегментов.

Вице-президент холдинга «Автотор» Тимур Микая рассказал об опыте использования локальных шин в производстве автомобилей.

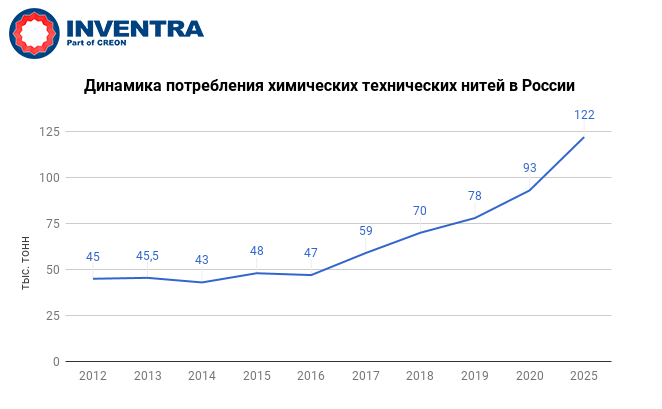

По итогам 2016 г. объем внутреннего рынка химических технических нитей составил 47 тыс. т, сообщил Дмитрий Клепиков, директор по НИР «НИИТЭХИМ». При этом объем производства находился на уровне 25 тыс. т. Доля импорта в потреблении составила 66%.

В перспективе до 2025 г. ожидается значительное развитие рынка химических технических нитей, связанное в первую очередь с развитием полиэфирного сегмента, где появился первый отечественный производитель, и имеются заявленные к реализации проекты на перспективу. Так, уже в 2017 г. оцениваемый объем внутреннего рынка химических технических нитей возрастет до 59 тыс. т (+26% к 2016 г.), а объем производства - до 44 тыс. т (+76%), доля импорта в потреблении опустится до 52%.

По прогнозу, к 2020 г. объем внутреннего рынка увеличится до 93 тыс. т, производство - до 63 тыс. т, доля импорта в потреблении составит 50%. К 2025 г. ожидаемый объем внутреннего рынка возрастет до 122 тыс. т, производство - до 84 тыс. т. Доля импорта в потреблении составит 40%.

Далее участники конференции перешли к обсуждению российского рынка РТИ. По итогам 2016 г. объем производства снизился на 29% и составил 145 тыс. т. Об этом сообщил Дмитрий Косов, руководитель департамента высокотехнологичных эластомеров в России и СНГ компании Arlanxeo. По предварительным данным, текущий год для рынка станет переломным - за счет автомобильного сегмента ожидается рост на 9-10% до 160 тыс. т.

Емкость рынка РТИ, потребляющая каучуки общего назначения, в 2016 г. составила 170.5 тыс. т по потребляемому сырью, что на 7.8% ниже по отношению к 2015 г.

Потребление каучуков специального назначения уменьшилось на 2.3% до 29.5 тыс. т. Рост показали хлоропреновый каучук и фторкаучук (+7.1% и 25% соответственно к 2015 г.).

В 2016 г. в автопроме наблюдалось очередное снижение потребления РТИ, оно составило 2.3%. Первое полугодие нынешнего года стало переломным: спрос на РТИ на автомобильном рынке вырос, по некоторым оценкам, на 8-11%, и такая тенденция сохранится. Основными драйверами являются увеличение масштабов локализации производства автокомпонентов, переориентирование автопрома на экспортные поставки (чему способствует снижение стоимости национальной валюты в парах рубль-евро, рубль-доллар), рост вторичного рынка в РФ.

Основным индикатором РТИ в строительной индустрии является сегмент оконного уплотнителя. С 2013 г. наметился негативный понижающий тренд, и, по предварительным данным, в 2017 г. рынок продолжит падение (на 17-25%), этому будет способствовать снижение темпов строительства и переход потребителей на субпродукты (TEP&TPV).

Тему развития РТИ в России продолжил Вячеслав Гарбузов, начальник отдела стратегического маркетинга Rubex Group. Темп падения российского рынка резинотехнических изделий по итогам 2016 г. замедлился до -3%, емкость рынка (производство+импорт) составила 235 тыс. т (89 млрд руб.).

По итогам первого полугодия 2017 г. отмечен резкий рост рынка - на 19% по сравнению с аналогичным периодом прошлого года. По оценке RubexGroup, при сохранении положительных трендов в российской экономике восстановление докризисных объемов спроса возможно в течение нескольких лет.

В целом по рынку структура игроков практически не изменилась – около 58% составляет продукция отечественных производителей, 42% - импорт.

По итогам 2016 г. емкость рынка тканевой конвейерной ленты сократилась на 10% и составила 29 тыс. т. Основные причины падения – это стагнация в промышленном секторе и сокращение инвестиций в основной капитал. При этом по итогам первого полугодия 2017 г. отмечен существенный рост рынка – на 42% по отношению к аналогичному периоду прошлого года.

На рынке тросовой конвейерной ленты, пик падения которого пришелся на 2014 г., сохраняются признаки восстановления: по итогам 2016 г. сегмент прибавил 27%, за первое полугодие 2017 г. - 5%.

Рынок промышленных рукавов по итогам первого полугодия 2017 г. сохраняет положительный тренд (рост на 16% до 22.3 тыс. т), чему способствует улучшение состояния экономики России.

На рынке формовых/неформовых РТИ в первом полугодии 2017 г. отрицательный тренд сменился на положительный: +27% к аналогичному периоду прошлого года.

Рынок прочих резинотехнических изделий сохраняет отрицательную динамику, по итогам первого полугодия 2017 г. падение составило 3%. При этом тренды продуктовых сегментов разнонаправленны (в состав прочих РТИ входят: техническая пластина, в т.ч. специализированная, неармированные рукава/шланги, ремни, футеровка, буровые рукава).

В продолжение темы РТИ генеральный директор Brabender Александр Гарвардт рассказал о решениях, предлагаемых компанией для оснащения лабораторий предприятий-переработчиков резинотехнических изделий. В частности, разработан прибор Абсорбтометр «С» с измерительным миксером и высокоточный измеритель плотности Elatest. Последний осуществляет быстрое определение плотности полимера, особенно каучуков и невулканизированной резины.

Затем участники конференции обсудили сегмент эластомеров. Ведущий научный сотрудник «НИИЭМИ» Алла Канаузова рассказала о перспективах и проблемах применения термопластичных эластомеров (ТПЭ) в производстве резинотехнических изделий.

ТПЭ представляют собой полимерные композиционные материалы, сочетающие эксплуатационные свойства вулканизованных эластомеров со свойствами термопластов при переработке в изделия. Способность перерабатываться в изделия из расплава без вулканизации высокопроизводительными современными методами (литьем под давлением, экструзией и др.), уменьшение энергозатрат и материалоемкости, снижение газовыделений и практически полная утилизация отходов при изготовлении изделий являются основными преимуществами применения ТПЭ по сравнению с традиционными резинами.

К классу ТПЭ относят полученные различными способами материалы, обладающие высокоэластичностью, способностью к переработке в расплаве при повышенных температурах и отсутствием значительной ползучести.

По оценке аналитиков зарубежных компаний, говорит Алла Канаузова, мировое производство и применение ТПЭ в 2015 г. составило 4.2 млн т, среднегодовые темпы роста за период 2015-2020 гг. ожидаются на уровне 5.5%. К 2020 г. мировое потребление термопластичных эластомеров может достигнуть 5.8 млн т.

В настоящее время Азия продолжает оставаться самым крупным и быстрорастущим рынком ТПЭ, а Китай по-прежнему является доминирующим игроком. В Европе и Северной Америке наблюдается незначительный спад, в то время как в остальных регионах мира происходит увеличение доли рынка. Прогнозируемые среднегодовые темпы роста рынка термоэластопластов на период 2015-2020 гг. для стран АТР - 6.5-7.3%, для Европы - 3.2-3.9%.

Бóльшая часть (более половины) общемирового объема производства изделий из ТПЭ применяется в автомобилестроении и строительной индустрии.

Ожидается, что к 2020 г. автомобили и другие транспортные средства по-прежнему будут доминировать в качестве конечного рынка потребления ТПЭ. Высокие среднегодовые темпы роста объемов применения наблюдаются в производстве предметов медицинского и гигиенического назначения, а также в кабельной промышленности для выпуска оболочек для проводов и кабелей и диэлектрически стойких прокладок. Общая доля применения ТПЭ для производства этих изделий достигнет 15% к 2020 г.

Президент Ассоциации предприятий-разработчиков и производителей эластомерных материалов и изделий «Эластомеры» Сергей Резниченко также считает, что в сегменте эластомеров есть определенные проблемы. «Сейчас почти полностью отсутствуют горизонтальные межотраслевые связи между разработчиками, производителями и потребителями эластомерных материалов и изделий, - говорит он. – Одна из задач нашей ассоциации – наладить их. Также в отрасли уже минимум 10 лет не ведутся поисковые научно-исследовательские работы. Государство их не финансирует, у самих заводов денег тоже нет. Получается, что выполняются только отдельные опытно-технологические и опытно-конструкторские работы, основанные на старом заделе, а перспективные фундаментальные работы практически полностью остановлены. Это приведет к неизбежному отставанию российской эластомерной науки и технологии. Мы хотим это исправить».

Заместитель директора Фонда развития промышленности Владимир Распопов рассказал о возможностях ГИС Промышленности для бизнеса. Этот инструмент включает в себя три ключевых направления деятельности. Первое - внедрение сервисов безбумажной торговли, интегрированных с аналогичными сервисами стран ЕАЭС и дальнего зарубежья, в целях обеспечения защиты отечественного производителя и предоставления ему идентичных импортерам условий работы на внутреннем и внешнем рынках. Второе - внедрение комплекса интегрированных между собой сервисов промышленной кооперации и формирование единого терминологического поля каталога и классификатора промышленной продукции как необходимое условие для перехода субъектов промышленности на принципы функционирования Industry 4.0. Третье - внедрение национальной единой системы прослеживаемости продукции как сервиса повышения конкурентоспособности продукции добросовестных производителей. Проведение данных работ согласуется с развитием инструментов поддержки малого и среднего бизнеса, осуществляемых Региональными Фондами развития промышленности и другими институтами развития, такими как Корпорация МСП, и предоставляет всем уровням бизнеса дополнительные возможности для снижения себестоимости выпускаемой продукции, расширения рынка сбыта и диверсификации производства.)

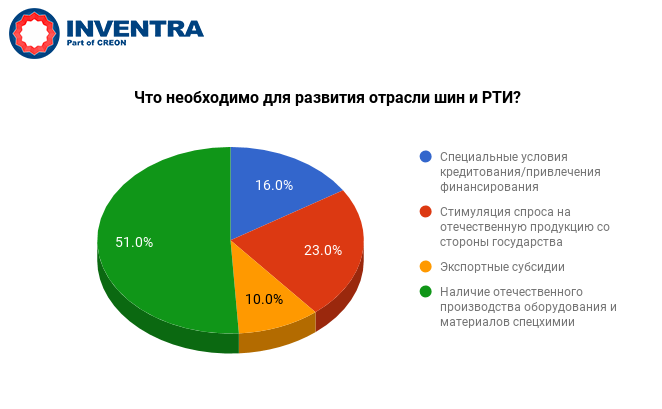

В заключение состоялось интерактивное голосование, целью которого было выяснить, что участники конференции считают драйвером развития отрасли шин и РТИ. В итоге половина присутствующих высказалась за необходимость появления отечественного производства оборудования и материалов спецхимии: