Пост-релиз Форума «Полимеры России 2018». Организатор INVENTRA – в составе группы CREON

В России, как и во всем мире, переработка является основным драйвером роста полимерной индустрии. Большую часть компаний-переработчиков представляют предприятия малого и среднего бизнеса, состояние которого – показатель «самочувствия» экономики страны. О поддержке данного сегмента, равно как об импортозамещении, говорят уже давно, а сдвинутся ли разговоры с мертвой точки – вопрос открытый.

20 ноября в Москве прошел Одиннадцатый форум «Полимеры России 2018», организованный компанией INVENTRA (в составе группы CREON) при поддержке CREON Capital и выставки Interplastica. Генеральными информационными партнерами мероприятия выступили агентство Thomson Reuters, журналы «Полимерные материалы» и «Нефть и капитал».

«Текущий год близится к завершению, и уже можно делать некоторые выводы о том, как он прошел. Не могу назвать положение дел в уходящем году плохим, но, безусловно, нам есть над чем работать. Полимерному сегменту нужна помощь со стороны государственных органов и консолидация всех игроков рынка. Конечно, чтобы получить поддержку адресно, правильно было бы прийти с уже готовыми решениями, но для того, чтобы эти решения появились, нужно достигнуть согласия внутри полимерного сообщества. В этом смысле наше мероприятие – одна из ключевых площадок. Я уверен, что в ходе сегодняшнего форума мы найдем ответы на волнующие вопросы и выработаем единое мнение о том, что можно сделать для развития сегмента», – открыл конференцию генеральный директор INVENTRA Рафаэль Григорян.

«Суммарная проектная мощность производства полипропилена в России в настоящее время составляет 1.42 млн т/год, такие данные предоставила начальник управления по качеству, руководитель ИЦ НХПС и ООС «Уфаоргсинтез» Екатерина Прищепова.

По словам выступающей, загрузка производственных мощностей приблизилась к отметке 98.7%, так, в 2017 г. российскими предприятиями было произведено 1.4 млн т ПП различных марок, спрос на который в течение семи лет вырос в России на 50% и в прошедшем году составил 1.2 млн т.

Эксперт отметила, что далее ожидается значительное усиление конкуренции среди производителей полимеров в результате насыщения российского рынка основными марками ПП и планируемого ввода в эксплуатацию новых объектов производства ПП как в России, так и в странах ближнего зарубежья.

Импорт блок сополимеров, в свою очередь, заметно вырос и в 2017 г. составил 38.4 тыс. т, а импорт рандом сополимеров, наоборот, незначительно уменьшился и составил 31.8 тыс. т. Существующий потенциал импортозамещения оценивается «Уфаоргсинтез» в 7 и 12 тыс. т в год соответственно.

Среди основных возможностей «Уфаоргсинтез» по импортозамещению поставок полипропилена выступающая выделила наличие лицензионного технического процесса Basell и собственного этилена; современную систему дозирования добавок и лабораторное оснащение, позволяющее выполнять испытания, как сырья, добавок, полимерной продукции, так и катализаторов, сокатализаторов полимеризации пропилена и новых рецептур; большой опыт наработки блок- и стат-сополимеров пропилена с этиленом; техническую поддержку переработчиков; а также доработку рецептур марок ПП совместно с российскими и зарубежными партнерами.

Конечно, не обошлось и без ограничений по импортозамещению, среди которых г-жа Прищепова назвала снижение производительности на низкоиндексных марках ПП; технологическое ограничение по максимальному ПТР на блок- и стат-сополимерах; «немолодое» оборудование производства ПП (введено в 90-х годах); необходимость наработки крупных партий опытно-промышленных марок с возникающими рисками по сбыту.

«Специалисты нашей компании понимают, что достигнутые успехи – начальные шаги на пути создания современного комплекса производств полимеров на предприятии и имеют четкое представление о направлениях его дальнейшего развития, которое позволит не только эффективно решить ряд проблем импортозамещения, но и занять достойное место на внешнем рынке полимерной продукции», – подытожила Екатерина Прищепова.

Генеральный директор группы «Полипластик» Мирон Гориловский прокомментировал вопрос импортозамещения: «Несколько лет назад мы были искренне рады, когда появился первый высокомодульный блок у «Уфаоргсинтез», он прошел испытания для использования в производстве двухслойных гофрированных труб, и казалось, что это начало красивого и большого пути. Далее начались мелкие проблемы с выпуском марок только зимой, а потом проблемы закончились, потому что блок и вовсе перестал нарабатываться. Все наши попытки что-либо исправить оказались тщетными. Очень обидно, что вся большая работа по импортозамещению «уходит в песок».

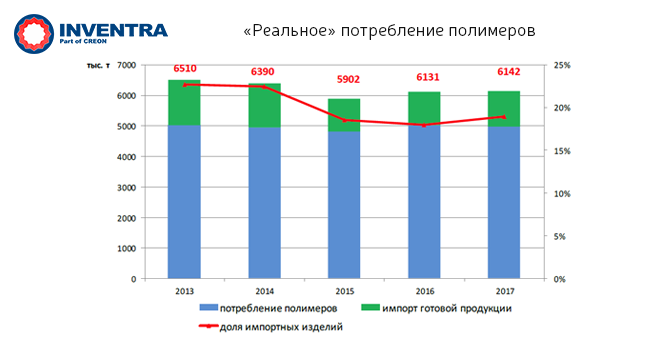

Рынок полимерных изделий, конечно, состоит не только из их внутреннего производства. Заметную долю в структуре потребления играет импорт уже готовых товаров из полимеров (трубы, пленки, напольные покрытия и пр.). Это так называемый скрытый сегмент спроса на полимеры – то, что в перспективе можно заменить отечественной продукцией.

В докризисный период, в 2013 г., потребление полимеров в нашей стране составляло 6.5 млн т, из которых около 1.5 млн т приходилось на импорт готовой полимерной продукции, такие данные сообщила директор департамента аналитики группы CREON Лола Огрель. За пять лет потребление сократилось на 5.7%, и в 2017 г. реальный спрос на полимеры составил 6.1 млн т, из которых 1.1 млн т – поставки готовой продукции. Получается, что только за счет вытеснения импорта можно было бы увеличить переработку полимеров в России, но почему импортозамещение в полимерной отрасли практически отсутствует?

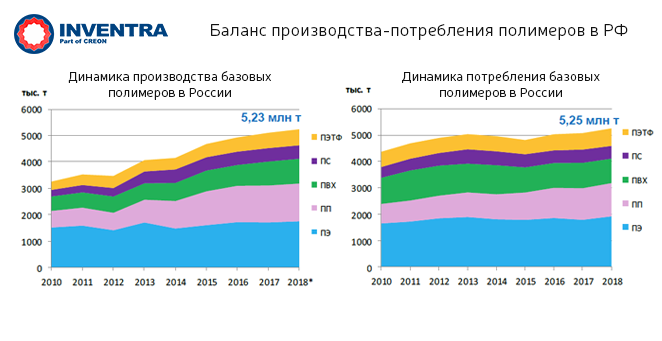

Г-жа Огрель сообщила, что суммарные мощности по выпуску базовых полимеров составляют сейчас 5.44 млн т, при этом заметный профицит наблюдается в сегменте полипропилена, а дефицит в мощностях по производству эмульсионного ПВХ, ПЭТФ пленочного и волоконного назначения, а также линейного ПЭ и ПЭ высокой плотности.

Сектор ЛПЭНП динамично развивается, при этом темпы спроса на этот материал в течение нескольких лет сильно опережают рост предложения, потребление в текущем году может составить 315 тыс. т. Потенциальная мощность «Нижнекамскнефтехим» – до 200 тыс. т/год, а реальное производство в этом году запланировано на уровне 160 тыс. т. Получается, что половина рынка линейного полиэтилена – импорт. Следует отметить, что в ближайшем будущем по ЛПЭНП и ПЭВП появятся новые мощности. Ситуация в сегменте эмульсионного ПВХ обстоит хуже – доля импорта достигает 80% и будет расти при увеличении спроса на этот материал, однако реальных проектов пока нет, планы выглядят расплывчато.

Аналитик также отметила, что, по сравнению с 2010 г., выпуск пяти видов полимеров (ПЭ, ПП, ПВХ, ПС, ПЭТФ) вырос на 61%, и, возможно, по итогам текущего года составит 5.23 млн т. Спрос на полимеры, в свою очередь, рос гораздо медленнее – за восемь лет на 20.3%, и в этом году потребление базовых полимеров ожидается на уровне 5.25 млн т.

Стратегия развития химического и нефтехимического комплекса на период до 2030 г. предполагает увеличение потребления изделий из пластмасс с 32.3 до 89.8 кг/чел. (около 13 млн т полимерной продукции). Опираясь на эти данные и текущее состояние рынка полимерных изделий, выступающая резюмировала, что предполагаемые показатели труднодостижимы.

Директор департамента «Композитные материалы, трубы» компании «Сибур» Юлия Румянцева сообщила, что на запускаемом в будущем году «ЗапСибНефтехиме» будет выпускаться 2 млн т полимерной продукции в год. Запуск завода дополнит ассортимент «Сибура» марками ПЭВП, ЛПЭНП и сополимерами пропилена. Это позволит компании предложить решения для сегментов гибкой (стрейч-пленки, многослойные пленки) и жесткой упаковки (тонкостенные изделия, индустриальная тара, емкости для бытовой химии, парфюмерия и косметика), строительства (трубы и изоляция), товаров народного потребления, производства автокомпонентов и ряд других.

Рафаэль Григорян поинтересовался, куда будут экспортировать изготовленную продукцию? Г-жа Румянцева ответила, что у компании есть «дорожная карта» и понимание того, куда будет продана продукция «ЗапСибНефтехима», но ключевой фокус сегодня – российский рынок, и задача номер один – развитие спроса на полимерную продукцию в России. «Необходимо приложить максимум усилий, чтобы продукция была конкурентоспособна, а наши клиенты, переработчики развивались и предлагали конкурентные решения не только на отечественном, но и на зарубежных рынках», – добавила г-жа Румянцева.

На вопрос менеджера по развитию бизнеса Socar RUS Кирилла Максимова о том, насколько ожидается снижение цены на российском рынке полиолефинов по сравнению с той, которая есть сейчас, выступающая ответила: «Я бы сконцентрировалась на том, чтобы повышать конкурентоспособность и спрос на готовые полимерные решения. Мы готовы вкладываться во всю цепочку создания добавленной стоимости. Подчеркну, что нам предстоит большая работа на территории Российской Федерации, которую следует делать совместно, чтобы наши решения были интересны конечным потребителям».

Помимо «ЗапСибНефтехима», в 2019 г. компания запустит технический центр, оборудование которого позволит моделировать основные процессы переработки. По словам г-жи Румянцевой, работа в испытательной лаборатории будет вестись по трем направлениям: испытания готовой продукции на эксплуатационные характеристики, испытания гранул полимеров на основные физико-механические свойства и аналитика для глубокого понимания химического состава и строения.

К 2022 г. суммарные мощности группы Socar по производству полиолефинов могут составить 1.5 млн т, такую информацию сообщил менеджер по развитию бизнеса Socar RUS Кирилл Максимов. В планах компании к 2022 г. производить около 500 т ПВД в год, 360 т ПНД, 360 т ЛПЭНП и 450 т ПП.

Завод компании в Азербайджане, открытый в 2018 г., предлагает разные виды полипропилена, включая гомо-рандом- и блок-сополимер с широким диапазоном использования материала, включая гибкую и жесткую упаковки, строительство и другие потребительские товары, а также полиэтилен высокой плотности.

«Эффективно используя действующие организации Petkim, Socar Trading и Azerkimya, группа Socar сможет оптимизировать и усилить маркетинговую устойчивость, расширять ее для работы с увеличенными объёмами», – сообщил г-н Максимов.

Мирон Гориловский уточнил, будет ли Socar производить высокомодульный блок-сополимер? Г-н Максимов ответил, что эта марка будет производиться со второго полугодия 2019 г.

Рафаэль Григорян спросил, куда будет сбываться продукция? Представитель Socar поделился: «Направление продаж: Азербайджан, СНГ, Турция и ЕС. Внутри России конкурировать с «ЗапСибом» не хотим, верим, что сможем гармонизировать марочный ассортимент. Будем анализировать куда «потечет» из страны продукция, уверен, что подразделение Petkim в Турции и Socar Trading SA помогут нам в сбыте».

Рафаэль Григорян поинтересовался у ключевых игроков сегмента переработки полимеров, с какими проблемами они сталкиваются в ходе своей деятельности? Начальник отдела материально-технического снабжения компании «Ай-пласт» Айдар Миннулин ответил: «С точки зрения наличия марок полимерного сырья, которое мы можем использовать, ощущается дефицит. Мы вынуждены покупать более качественное и дорогое импортное сырье, которому, к сожалению, пока не можем найти аналогов на российском рынке. У нашей компании есть потребность в блок-сополимерах полипропилена, и на сегодняшний день даже есть производитель, способный обеспечить этими марками – «Нижнекамскнефтехим», но договориться удается не всегда, т.к. иногда отсутствует нужное количество сырья, поэтому мы рассчитываем, что, с появлением новых производств, необходимые марки появятся и будут доступны в нашей стране. Также проблема нестабильности сырья есть и у других компаний, мы были бы рады использовать продукцию «Казаньоргсинтез» и компаний, находящихся рядом, но, пробуя представленные марки в наших продуктах, из раза в раз приходим к закупке марок, производимых не в России».

Технический директор Pipelife RUS Роман Соколов рассказал о самочувствии трубного сегмента, отметив главную проблему – марки материалов и заводы, производящие их, вынуждают выходить на импорт. «Из 1.4 млн т произведенного в 2017 г. полипропилена различных марок лишь 6% уходит на трубный сегмент, получается, что мы самые обделенные. Пожелание только одно – скажите, куда идти, мы пойдем и будем помогать вам!»

Ситуацию в сегменте нетканых материалов прокомментировал заместитель директора управления логистики по стратегическому сырью «Гекса-нетканые материалы» Юрий Трошин, отметив единственную проблему – постоянный рост стоимости полипропилена, цена на который с конца июля прошлого года возросла на 25%. «А нам что делать? Мы работаем с людьми и можем проводить повышение цен на готовую продукцию максимум два раза в год, а если повышать часто, рынок просто не выдержит! Сколько бы мы ни обращались с проблемой повышения цен в различные организации, она не решается», – сетовал г-н Трошин.

Директор по маркетингу направления полимерная изоляция компании «Технониколь» Валерия Пителина рассказала о перспективах рынка полимерной изоляции. Докладчик отметила тренд на снижение плотности материала, которая с 35 кг/ м³ в 2009 г. упала до 25 кг/ м³ в 2018 г. Основными драйверами роста рынка экструзионных материалов г-жа Пителина назвала кровли, дороги, легкие насыпи, мосты, фундаменты зданий, паркинги и стилобаты.

Говоря о вторичной переработке, выступающая сообщила, что объемы рециклинга вспененного полистирола в России сейчас составляют 5 тыс. т, что в десять раз меньше европейских показателей, добавив, что полистирол позволяет провести до 30 циклов реполимеризации практически без потери исходных свойств, что дает возможность развития вторичной переработки полистирола в России.

Предприятия «Технониколь» делают стратегическую ставку на экологию, которая включает в себя программу «ТН-рециклинг» по сбору остатков утеплителя со строительных площадок для последующей переработки, нулевые отходы на собственных предприятиях по производству XPS, организацию раздельного сбора мусора на предприятиях компании и дальнейшую переработку.

Директор по развитию Russian Automotive Market Research Александр Козлов рассказал про перспективы локализации автокомпонентов в России. По прогнозу выступающего, объем продаж новых легковых автомобилей может составить 1.4 -1.6 млн шт. в 2023 г., LCV – 114.2 – 124.2 тыс. шт., грузовых – 81.7-85.1 тыс. шт., автобусов – 11.1 – 11.8 тыс. шт.

Импорт автокомпонентов уменьшился, например, по кодам ТНВЭД 8707 и 8708 (автомобильные комплекты) составил в денежном выражении $9.1 млрд из стран дальнего зарубежья и $292 млн из стран ЕАЭС. Экспорт снизился в страны дальнего зарубежья до $222 млн, но возрос в страны ЕАЭС до $344 млн. Среди сложностей с экспортом докладчик выделил: несоответствие экологических норм России, ЕС и других стран; тарифные и нетарифные барьеры; конкуренцию внутри концерна и с ЮВА; сложившуюся систему поставок и высокую долю импортируемых компонентов и материалов.

Г-н Козлов привел статистику закупок в России сырья и компонентов некоторыми отечественными автоконцернами. Компания KAMAZ закупила в финансовом выражении 84% в России и 16% за рубежом в 2013 г., в 2017 г. – 72.7% в России и 27.3 % за рубежом, во втором квартале 2018 г. – 63.4% в России и 36.6% за рубежом. АВТОВАЗ - 75% в России и 25% за рубежом, 69% в России и 31% за рубежом и 71.6% в России и 28.4 % за рубежом соответственно.

Ключевыми трендами автокомпонентной отрасли эксперт назвал ограниченный объем производства транспортных средств, появление поставщиков из смежных областей, диверсификацию бизнеса традиционных поставщиков, рост рынка запасных частей и ужесточение конкуренции на нем (России с производителями из Юго-Восточной Азии), стратегию импортозамещения и развитие экспорта.

Подводя итог, г-н Козлов добавил, что максимальный уровень производства новых легковых автомобилей на 2022 г. составит – 1.4-1.6 млн шт., потенциал подержанных автомобилей – 5.5-6 млн шт., рынок запасных частей для легковых автомобилей в 2018 г. в денежном выражении – $22.3 млрд.

Генеральный директор Brabender Александр Гарвардт рассказал про совершенствование методов контроля качества при производстве полимеров на примере получения новой марки полиэтилена с заданной чистотой при повышенной плотности. По словам выступающего, для решения этой задачи компанией было поставлено оборудование, которое дает четкое понимание количества дефектов на 1 м² готовой продукции, отработаны температурные режимы во всех зонах нагрева экструдера и установлено влияние скорости экструдирования на качество получаемой пленки.

Помимо контроля качества сырья и продукции, оборудование Brabender также производит контроль и имитацию производственного процесса, изучает и оптимизирует технологические параметры, разрабатывает новые продукты и рецептуры и производит опытные партии продукции в лабораторных масштабах.

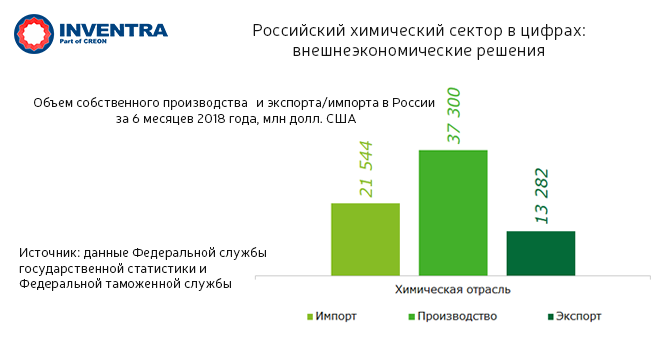

Партнер Deloitte Юлия Орлова представила обзорный доклад трендов, проблем и путей развития химической индустрии в 2018 г. В цифрах, приведенных г-жой Орловой, химический сектор в денежном выражении за шесть месяцев 2018 г. выглядит следующим образом: производство составляет $37 млн, импорт – $21 млн, экспорт – $13 млн.

Выступающая отметила, что большой объем импорта свидетельствует о том, что мощности российских промышленных предприятий и продуктовая линейка не удовлетворяют внутренний спрос. Влияние китайской промышленности на отрасль выражается в высокой конкуренции и значительной доле импорта со стороны китайских производителей. В этой связи импортозамещение остается одним из приоритетных направлений развития отрасли, вместе с тем, существенная доля внутреннего производства идет на экспорт, что оказывает большое влияние на положение отечественных производственных предприятий.

Основными проблемами российского химического сектора в текущем году эксперт назвала несовершенство государственного регулирования (необходима стабильность регулятивной и экономической политики, а также ослабление экономических барьеров); коррупцию (рост ожидания определенных шагов от правительства, которые могут улучшить текущую ситуацию); геополитические риски (для предприятий химпрома, особенно для крупных компаний с выручкой более 50 млрд руб., негативный эффект имеют санкции США и ЕС, эмбарго РФ и другие факторы); волатильность рубля (предприятия химической промышленности сильно зависимы от поставок импортного оборудования, стоимость которого устанавливается в валюте); кадровый состав (нехватка производственных кадров и специалистов по автоматизации, неудовлетворенность квалификацией персонала, средний возраст производственного персонала в химическом секторе на пять лет выше, чем в производственном секторе в целом).

Летом 2018 г. компанией Deloitte был проведен опрос, в котором принимали участие представители высшего руководящего звена российских и международных компаний химического сектора, в ходе которого выяснилось, что треть опрошенных высоко оценивают эффективность деятельности государства. Наиболее значимыми государственными мерами, положительно влияющими на развитие компаний респондента, оказались: поддержка внедрения инноваций, политика по охране труда, условия участия в госзакупках, защита интеллектуальной собственности и политика стимулирования прямых инвестиций. Обратная сторона – наиболее значимые государственные меры, отрицательно влияющие на развитие компаний респондентов: энергетическая политика и отраслевые налоги.

Топ-3 наиболее приоритетных форм государственной поддержки, по словам выступающей, составляют: размещение государственных заказов на продукцию предприятия, получение налоговых и других финансовых льгот, а также осуществление инвестиций в развитие материальной инфраструктуры.

На сегодняшний день в России зарегистрировано около 1000 крупных и средних предприятий химической промышленности, об этом сообщила вице-президент Российского союза химиков Мария Иванова. В период 2012-2017 гг. инвестиции в основной капитал в химической промышленности увеличились более, чем в 2.5 раза и составили 2 трлн руб.

По словам выступающей, в 2018 г. наблюдается следующая динамика: объемы отгруженных товаров химического производства выросли на 14%, составив 3.1 трлн руб. в денежном выражении, а объем внешней торговли вырос на 18.2%, составив $39 млрд.

Стратегические задачи до 2024 г. выглядят оптимистично – объем несырьевого неэнергетического экспорта может увеличиться до $250 млрд, из которых $34 млрд - в части химической промышленности, что почти в два раза превышает уровень объемов экспортных поставок продукции химического комплекса в 2017 г. ($17.3 млрд).

По словам выступающей, Министерством промышленности и торговли РФ, Фондом Развития Промышленности и Российским экспортным центром в период январь-сентябрь 2018 г. было выделено более 3.1 млрд руб. на поддержку химической отрасли.

Главными ориентирами Стратегии развития отрасли в период до 2030 г. эксперт назвала снижение доли импорта в структуре потребления продукции химического комплекса глубокой переработки с 46% до 28%, увеличение доли экспорта в структуре выпуска продукции глубокой переработки с 21% до 45% и реализацию порядка 200 инвестиционных проектов в химическом комплексе на сумму инвестиций более 1 трлн руб. Также г-жа Иванова отметила, что с начала текущего года уже реализовано десять инвестиционных проектов в рамках Стратегии, суммарный объем инвестиций по которым составил 28.4 млрд руб.