Несмотря на общую границу РФ и КНР протяженностью 4 200 км, объемы торговли нефтью остаются невысокими — около 1,6 млн барр. в сутки. Изучив карту и цифры, аналитики "БКС Экспресс" пришли к выводу, что новый крупный трубопровод из Западной Сибири к Тихому океану может быть именно тем решением, которое необходимо.

- Эмбарго ЕС на российскую нефть требует перестроения потоков

- Стратегический взгляд: Европа — отказ от российской нефти повышает «Суэцкий» риск

- Стратегический взгляд: Китай — увеличение поставок нефти из России снижает «Малаккский» риск за счет диверсификации

- Стратегический взгляд: Россия — новый трубопровод позволит заметно диверсифицировать экспорт, а пока сильно поможет рост ж/д поставок

- Кто выигрывает: Транснефть (строительство трубопроводов)

В деталях

Китай и Россия — стратегические энергетические интересы сходятся. Россия и Китай испытывают значительные стратегические проблемы в нефтеторговле. Китай — один из крупнейших в мире потребителей нефти и самый быстрорастущий импортер, а Россия — крупнейший экспортер. Однако, несмотря на общую границу протяженностью 4 200 км, объемы торговли нефтью между двумя странами составляет «всего» 1,6 млн барр. в сутки. Значительное увеличение объемов могло бы обеспечить стратегически важную диверсификацию для обеих стран. Европа, скорее всего, будет покупать больше ближневосточной нефти, чтобы заменить поставки из России, что повысит транзитный риск, связанный с Суэцким каналом, а также увеличит общую стоимость нефти из-за более высоких транспортных расходов.

Интересы России: перенаправление больших объемов нефти в Азию. Потребности России очевидны: столкнувшись с надвигающимся эмбарго Европы на нефть, Москва должна найти на замену новых крупных покупателей. Вероятным альтернативным рынком должна стать Азия, и ряд стран в регионе вполне готовы покупать российскую нефть, особенно с учетом текущих больших дисконтов на Urals. Любая карта сразу делает очевидным, что главным направлением увеличения экспорта должен стать Китай, а изучение ситуации в этой стране показывает, что Пекин, вероятно, с радостью воспользуется возможностью законтрактовать на долгий срок значительно более крупные поставки российской нефти.

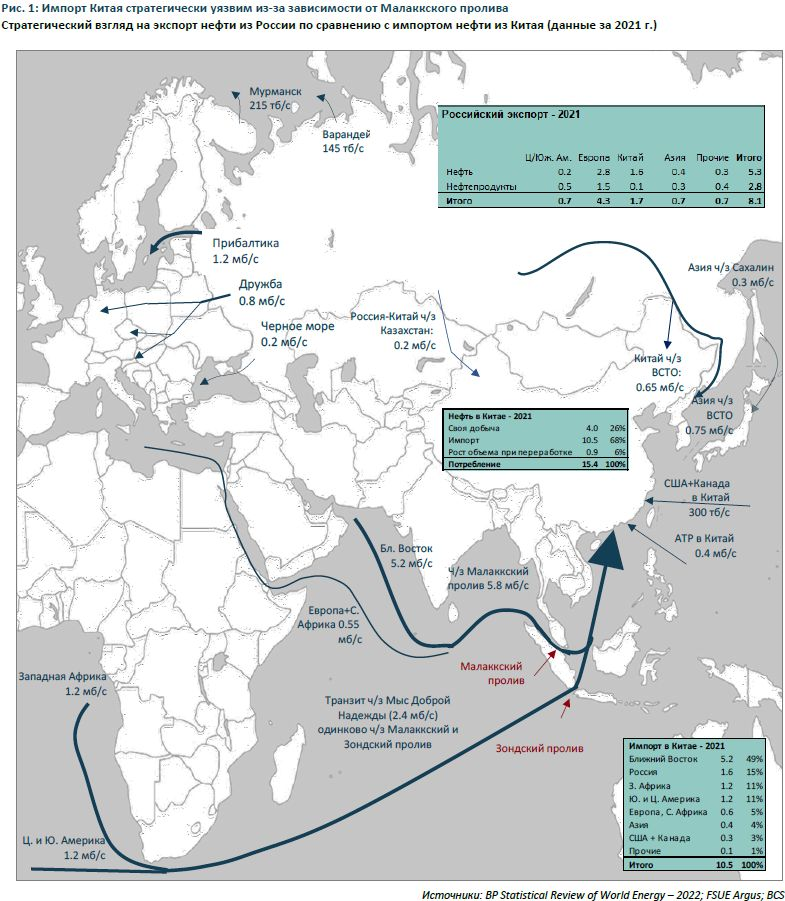

Интересы Китая: не просто нефть, а диверсификация поставок. Перед Китаем стоят две проблемы. Во-первых, быстро растет спрос на нефть, который должен быть обеспечен за счет увеличения импорта, учитывая стагнацию добычи внутри страны. Во-вторых, текущий импорт нефти, возможно, чрезмерно зависит от морских поставок, что делает его стратегически уязвимым к узким местам, таким как Малаккский и Зондский проливы (рис. 1). Грядущее европейское эмбарго на российскую нефть дает Китаю редкую возможность одновременно расширить и диверсифицировать свой импорт нефти.

Трубопровод и ж/д: долгосрочное и краткосрочно решение. На долю России приходится около 15% китайского импорта нефти, и мы считаем, что этот показатель может быть удвоен при расширении российской экспортной инфраструктуры. Новый трубопровод пропускной способностью 1,6 млн барр. в сутки из Западной Сибири до Тихого океана, включая ветку в Китай, значительно улучшит стратегическое положение России на мировых нефтяных рынках, сократив экспорт нефти в этот регион из Европы на 58% и общий экспорт нефти и нефтепродуктов на 37%.

Тем временем экспорт нефти в АТР увеличится на 81%, причем большая часть, предположительно, пойдет в Китай. Однако это долгосрочное решение: даже в ускоренном сценарии первая нефть начнет поступать как минимум через 3–4 года. Возобновление ж/д поставок может быть дорогим, но важным, вариантом, способным увеличить китайский экспорт на 300 тыс. барр. в сутки в краткосрочной перспективе.

Стратегические последствия экспорта нефти в Китай

Этот отчет в значительной степени построен на информации, представленной на карте на Рис. 1, и исследует стратегические последствия перенаправления потоков российской нефти и нефтепродуктов из Европы в Азию на фоне «украинских» санкций. Мы пришли к выводу, что, вероятно, необходим еще один крупный трубопровод из Западной Сибири в Тихий океан, который существенно укрепил бы экономическую безопасность как России, так и Китая. В краткосрочной же перспективе заметное влияние на потоки сырой нефти может оказать возобновление железнодорожного экспорта в Китай.

Европа и Китай — главные импортеры нефти из РФ

Как показано на Рис. 1, в 2021 г. Россия экспортировала около 8,1 млн барр. нефти в сутки, включая 5,3 млн барр. в виде самой нефти и 2,8 млн барр. нефтепродуктов. Из них львиная доля, 4,3 млн барр. в сутки, или 53% от общего объема, шла в Европу, а еще 1,7 млн барр. в сутки, или 20%, — в Китай, из которых 1,6 млн барр. в сутки приходилось на сырую нефть. Что касается распределения между нефтью и нефтепродуктами, около трети потоков в Европу приходится на нефтепродукты, но экспорт в Китай почти полностью идет в виде сырой нефть. В совокупности на Европу и Китай приходилось почти 75% российского экспорта нефти и нефтепродуктов и около 85% российского экспорта нефти.

Европа объявила о своих планах полностью или максимально исключить импорт российских энергоносителей, включая нефть, газ и уголь. В частности, планируется ввести прямое эмбарго на российскую нефть, начиная с 5 декабря этого года, и на продукты нефтепереработки с февраля следующего года. Заменить российские поставки будет сложной задачей для Европы, поскольку 4,3 млн барр. в сутки, которые Россия экспортировала в Европу в 2021 г., составляли 32% валового импорта региона, включая 30% нефти и 38% нефтепродуктов.

Стратегические последствия отказа Европы от российской нефти. Отказ от российской нефти потребует увеличения импорта из более дальних стран. Наиболее вероятным источником будет Ближний Восток, который лучше всего подходит для переброски поставок из Азии в Европу, чтобы восполнить потерянные российские объемы. Такой шаг обойдется Европе недешево, поскольку не только увеличит стоимость доставки и в целом повысит цены на нефть во всем мире, но также повысит риски для Европы, связанные с транспортными потоками через Суэцкий канал, как, например, в случае недельной блокировки канала в марте 2021 г.

Стратегические вопросы Китая: импорт нефти через проливы

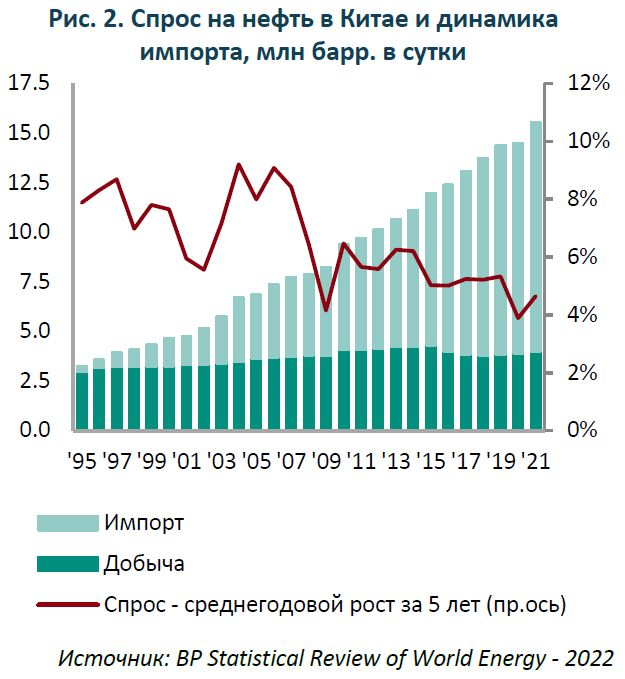

На протяжении десятилетий спрос на нефть в Китае стремительно рос (см. рис. 2). С 2010 г., после мирового финансового кризиса 2008 г., потребление нефти в Китае росло в среднем на 4,7% в год. Учитывая, что база потребления становится все более обширной (в 2021 г. она достигнет 15,4 млн барр./сутки), даже замедление темпов роста, скорее всего, не помешает значительному ежегодному увеличению объемов в абсолютном выражении. Так, за последние 5 лет потребление нефти в Китае выросло в среднем на 630 тыс. барр./сутки, и это несмотря на значительное негативное влияние коронакризиса на экономику в 2020 г.

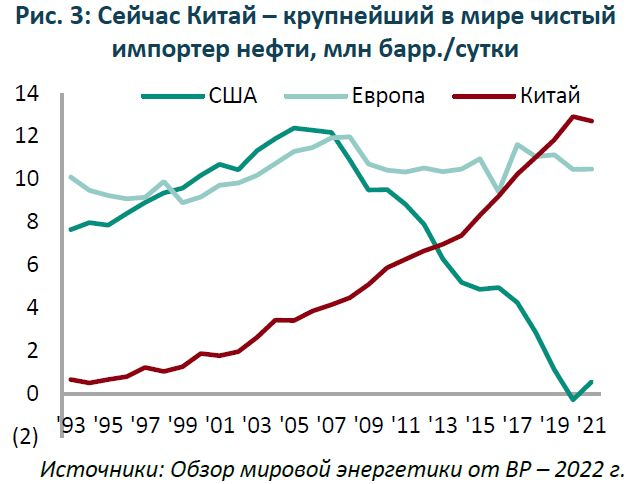

Учитывая, что собственная нефтедобыча в Китае уже более десяти лет остается на уровне 4 млн барр./сутки, и растущий спрос приходится удовлетворять целиком за счет увеличения объемов импорта. По состоянию на 2019 г. Китай стал крупнейшим в истории импортером нефти, обогнав по этому показателю всю Европу. Импорт в Китай в размере 12,7 млн барр./сутки в 2021 г. превысил даже исторический пик для США в 2005 г. (12,4 млн барр./сутки чистого импорта), т.е. до того, как сланцевая революция ненадолго превратила эту страну в нетто-экспортера в 2020 г. (см. рис. 3).

Высокий и быстро растущий импорт нефти ставит перед Китаем ряд стратегических вопросов, поскольку от властей требуется не только находить источники ежегодно растущих объемов, но и обеспечивать безопасную и надежную доставку нефти к границам страны.

На этом моменте стоит остановиться поподробнее. На карте на рис. 1 мы видим, что очень большой объем китайского импорта в 2021 г. прошел через Малаккский пролив рядом с Сингапуром. В случае, если этот пролив будет закрыт для движения танкеров во время кризиса, нефть с Ближнего Востока придется перенаправлять через Зондский пролив, что добавит около 1 150 км, или 10%, к трехнедельному пути в один конец между Дубаем и Гонконгом.

Такой риск может показаться не слишком критичным, но одни только последствия с точки зрения флота, необходимого для сохранения поставок 5,2 млн барр./сутки нефти с Ближнего Востока в Китай, будут довольно существенными. В настоящее время в мире насчитывается около 810 судов типа сверхбольшой нефтеналивной танкер (Very Large Crude Carriers, VLCC), каждое из которых может перевозить около 2 млн барр. нефти. Круговой рейс с Ближнего Востока в Китай займет примерно 50 дней, включая 5 дней с каждой стороны для погрузки/разгрузки, маневрирования в порту и т.д. Таким образом, 5,2/2 = 2,6 VLCC должны ежедневно выходить из порта на Ближнем Востоке в направлении Китая, а 2,6 х 50 дней на круговой рейс = 130 судов, постоянно работающих на этом маршруте, что составляет примерно 15% мирового флота.

В случае закрытия Малаккского пролива потребуется дополнительно найти еще 13 VLCC при условии, что для прохода будет доступен Зондский пролив. Это значительное количество таких крупных судов, и оно может быть обеспечен в случае закрытия Малаккского пролива для движения танкеров из-за аварии и т.д.

Однако в случае намеренного закрытия Малаккского пролива, что может случится в случае крупного международного конфликта, например, по поводу статуса Тайваня, может быть закрыт и Зондский пролив. Такое событие затронет более 7 млн барр./сутки китайского импорта, в том числе более 500 тыс. барр./сутки из Северной Африки и Европы и 2,4 млн барр. из Западной Африки и Центральной и Южной Америки (хотя часть этих объемов может поступать непосредственно через Тихий океан) в дополнение к 5,2 млн барр./сутки из стран Ближнего Востока. Этот сценарий, каким бы маловероятным он ни был, должен вызывать у Пекина серьезные опасения в разрезе вопросов национальной безопасности.

Стратегическое значение российской нефти для энергетической безопасности Китая. Без учета импорта по морю единственным значительным источником зарубежной нефти для Китая является Россия. Таким образом, 1,6 млн барр./сутки из России становятся значительным и ценным диверсификатором в структуре поставок нефти в Китай, на долю которой в прошлом году пришлось 15% от общего объема импорта. Для сравнения: Казахстан и другие страны бывшего СССР в 2021 г. поставили в Китай только около 100 тыс. барр./сутки, а соседние азиатские государства, такие как Мьянма, недостаточно велики, чтобы быть заметными в этой статистике. В этом свете предстоящее европейское эмбарго на российскую нефть предоставляет Китаю редкую и ценную стратегическую возможность как расширить поставки нефти, так и значительно снизить риск ее доставки.

Еще один крупный трубопровод к Тихому океану в качестве стратегической диверсификации

Основная часть российского экспорта в Китай в прошлом году осуществлялась по трубопроводу «Восточная Сибирь — Тихий океан» (ВСТО) мощностью 1,6 млн барр. в сутки. Из них около 650 тыс. барр. в сутки было поставлено напрямую в Китай по ответвлению трубопровода, начинающемуся недалеко от российского города Сковородино, а большая часть остальных поставок — по морю из российского порта Козьмино, где трубопровод ВСТО заканчивается в Тихом океане. Кроме того, часть произведенных на Сахалине объемов (300 тыс. барр./сутки), несомненно, также попала в Китай.

В краткосрочной перспективе любые дополнительные поставки из России должны будут осуществляться морским транспортом, что, вероятно, приведет к потокам российской нефти через российские порты в Черном и Балтийском морях, через Суэцкий канал и далее через Малаккский пролив в Китай. В случае использования крупнотоннажных танкеров VLCC поставки будут направлены вокруг мыса Доброй Надежды в ЮАР, а оттуда в Индийский океан и далее.

Хотя это будет означать диверсификацию источников поставок — вероятно, с вытеснением ближневосточной нефти, которая заменит российские баррели на европейском рынке, — уязвимость к закрытию Малаккского или Зондского проливов не уменьшится. Таким образом, за исключением значительного дисконта в $25 за барр., который в настоящее время предлагает нефть Urals, переход на российскую нефть существенно не изменит стратегическую позицию Китая в отношении поставок нефти.

Однако в среднесрочной перспективе (скажем, в течение пяти лет) российские трубопроводные поставки могут быть значительно увеличены за счет строительства новых трубопроводов, соединяющих месторождения Западной Сибири с рынками Китая и/или Азиатско-Тихоокеанского региона.

На строительство первоначального проекта трубопровода ВСТО ушло три года. Проект мощностью 600 тыс. барр./сутки был завершен в 2009 г. и имел протяженность 2 750 км от Тайшета до Сковородина, где соединялся с Китаем через 15-километровую трубу пропускной способностью 300 тыс. барр./сутки. Вскоре после этого началось строительство участка Сковородино-Козьмино протяженностью 2 100 км (600 тыс. барр./сутки) — работы были завершены в 2012 г., всего через два года после старта. Пропускная способность на всех участках со временем увеличивалась, пока не достигла совокупно 1,6 млн барр./сутки, из которых 600 тыс. барр./сутки могут быть направлены напрямую в Китай, а остальное — в Козьмино.

По нашему мнению, на строительство новой сети трубопроводов для того, чтобы стратегически перенаправить российскую нефть из Европы в Азию, вероятно, потребуется около 3–5 лет. Помимо ВСТО-2 протяженностью 4 850 км от Тайшета до Козьмино, России также, вероятно, потребуется проложить новые трубопроводы от Центрального Приобья в Западной Сибири до Тайшета протяженностью около 1 500 км. Позитивный фактор заключается в том, что во всех случаях полоса отвода уже проложена, что значительно облегчает строительство.

Строительство участков Тайшет-Сковородино и Сковородино-Козьмино велось примерно по 900–1 000 км/год и стоило около $4 млн/км. Исходя из этого, мы полагаем, что для нового трубопровода Нижневартовск–Тайшет–Сковородино–Козьмино мощностью 1,6 млн барр. в сутки потребуется, возможно, от $20 млрд до $30 млрд, в зависимости от того, как цены могли измениться с момента завершения последнего участка ВСТО и насколько более эффективным может быть строительство благодаря установленной полосе отвода, дорогам, аэропортам и другой инфраструктуре, которую пришлось строить с нуля для первых проектов ВСТО.

Что касается сроков, разработка проекта и вопросы финансирования, вероятно, займут от шести месяцев до года, а темпы строительства ВСТО-1 (Тайшет–Сковородино) и ВСТО-2 (Сковородино-Козьмино) на уровне 1 000 км/год предполагают, что на весь участок в 6 300 км от Центрального Приобья до Козьмино уйдет шесть лет — строительство завершится только в 2029 г.

Однако эти сроки почти наверняка слишком консервативны.

Во-первых, как уже было сказано, инфраструктура для линий уже построена, что позволяет начать строительство трубопровода практически сразу с момента выхода бригад на участок. Это должно повысить эффективную скорость строительства примерно до 1 300–1 500 км/год и сократить время строительства на 1–2 года.

Во-вторых, мы считаем, что, в зависимости от срочности, придаваемой проекту на политическом уровне, строительство можно значительно ускорить, назначив рабочие бригады на несколько секций одновременно. В том случае, если сроки проекта будут сильно сжаты по политическим/стратегическим, а также экономическим причинам, мы считаем, что трубопровод может быть завершен уже где-то в 2025 г.

Стратегическое значение увеличения экспорта нефти в Азиатско-Тихоокеанский регион для России. Повторная реализация проекта строительства ВСТО мощностью 1,6 млн барр./сутки, на этот раз от Центрального Приобья в Западной Сибири до Козьмино, возможно, с ведущим в Китай ответвлением в Сковородино, окажет значительное влияние на стратегические позиции России на мировых нефтяных рынках. По сравнению с показателями 2021 г. экспорт нефти в Европу сократится на 58%, а общий объем экспорта нефти и нефтепродуктов в этот регион — на 37%, что очень важно. Тем временем экспорт нефти в Азиатско-Тихоокеанский регион увеличится на 81%, а общий экспорт нефти и нефтепродуктов вырастет на 67%. Однако это средне- и долгосрочное решение, так как даже в ускоренном сценарии поставки первой нефти, по нашим оценкам, начнутся не ранее, чем через три года.

Краткосрочное решение — поставки по ж/д

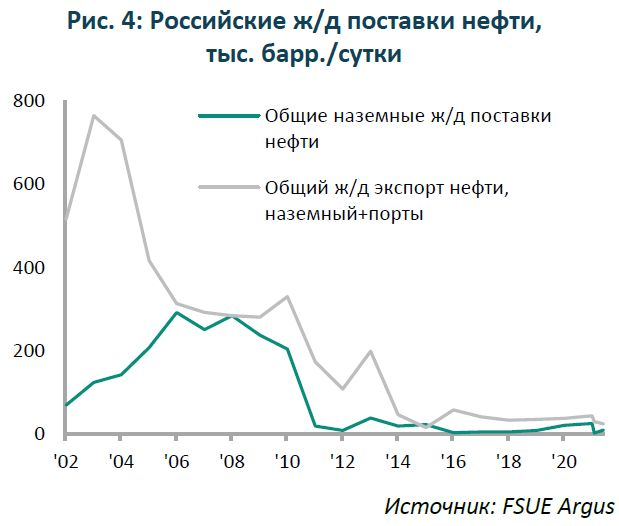

Когда-то Россия отправляла значительные объемы нефти в Китай и в порты Тихого океана по железной дороге. В основном речь идет о периоде с 2004 г. по 2011 г., т.е. до того, как завершение ВСТО позволило осуществлять поставки более экономичным способом. Пик ж/д поставок на уровне 230 тыс. барр. в сутки был достигнут в 2006 г. (рис. 4).

Наибольшая часть этих поставок проходила через погранпереход Зайбакальск примерно на полпути между озером Байкал и Сковородино дальше на восток. Некоторые железнодорожные поставки также шли в Казахстан и, как мы подозреваем, оказывались в Китае после транзита через эту страну. Кроме того, в первые годы строительства ВСТО, после завершения первой нитки от Тайшета до Сковородино и в период строительства соединительного участка транспортировка нефти из Сковородина в порт Козьмино осуществлялась по железной дороге.

Железнодорожные тарифы на нефть и нефтепродукты из Центрального Приобья в Зайбакальск в настоящее время составляют $13,5 за барр.. против $5,6 за барр. для доставки по трубопроводам Транснефти в порт Новороссийска на черноморском побережье России. Тем не менее, поскольку Urals торгуется с дисконтом от $25–35 за барр. в течение последних трех месяцев по крайней мере отчасти из-за более высокой стоимости доставки в Азию, чем в Европу, эти дополнительные $7 за барр. или около того транспортных расходов по железной дороге по сравнению с трубопроводными тарифами могут быть оправданы, в зависимости от стоимости транспортировки нефти по другую сторону границы на китайский НПЗ.

Один из возможных сдерживающих факторов — доступность ж/д вагонов. В первые годы этого столетия общий объем экспорта по российским железным дорогам (как наземный, так и в порты) достиг пика свыше 750 тыс. барр./сутки. Это отражало потребность российских нефтяных компаний в альтернативных экспортных маршрутах, поскольку быстро растущая добыча временно превышала пропускную способность экспортных трубопроводов Транснефти. Отдельные компании создали парки ж/д вагонов, исчисляемые тысячами, но по прошествии более десяти лет после того, как потребность в них отпала, остается открытым вопрос, сколько вагонов находятся в рабочем состоянии, простаивают и готовы к отправке.

Стратегическое значение возобновления железнодорожных поставок в Китай. В случае увеличения до 300 тыс. барр. в день (мы считаем технически возможным) экспорт в Китай по ж/д составил был 11% экспорта нефти в Европу в 2021 г. (2,8 млн барр. в сутки) и 7% совокупного экспорта нефти и нефтепродуктов в Европу — значимый краткосрочный вклад в перенаправление экспорта из недружественной Европы к более открытым азиатским клиентам. Однако подчеркнем, что это будет только краткосрочное решение, поскольку железнодорожные перевозки на дальние расстояния слишком дороги, чтобы стать долгосрочным ответом на потребность России в перенаправлении потоков нефти на восток.