Пост-релиз конференции «Газовый конденсат 2016». Организатор – CREON Energy

Российский рынок газового конденсата остается стабилен и устойчив к воздействию внешних факторов. Как показывает практика последних лет, на его состояние глобально не влияют ни объем добычи, ни курсы валют, ни налоговые изменения. Экспортоориентированные производители продолжают отгружать ГК за границу, а продававшие продукт на внутреннем рынке остаются верны своим покупателям.

Четвертая международная конференция «Газовый конденсат 2016», организованная компанией CREON Energy, состоялась в Москве 19 мая. Спонсором мероприятия стала компания Nalko Champion, партнером – VI Петербургский международный газовый форум. Конференция прошла при поддержке «Российского газового общества», генеральным информационным спонсором стал журнал «Нефть России».

Налоговый маневр, запущенный в 2015 г., оказал прямое – и положительное – влияние на рынок газового конденсата. Как отметил генеральный директор CREON Energy Санджар Тургунов, основным итогом стал рост использования ГК на внутреннем рынке и высвобождение дополнительных объемов нефти для отправки на экспорт: «Налицо тенденция вовлечения в переработку газового конденсата на территории РФ. Это логично: его маржа выше, чем при нефтепереработке, а выход светлых нефтепродуктов больше». Также в рамках конференции г-н Тургунов предложил обсудить вопрос транспортировки газового конденсата и прогнозы по объемам его добычи.

По итогам 2015 г. добыча нефтяного сырья в России составила 534.1 млн т, из них на газовый конденсат пришлось 32.7 млн т (+24.8% к уровню предыдущего года). Такие данные сообщила Ольга Вронская, главный специалист отдела мониторинга нефтяной и газовой промышленности ЦДУ ТЭК. На шельфе было добыто 2.44 млн т, что составляет чуть больше 7% от общего объема.

В региональном разрезе наибольший уровень добычи наблюдается в Уральском ФО - почти 75%. Г-жа Вронская отметила, что с недавних пор стал учитываться и газовый конденсат, добываемый в Крыму, хотя объемы пока весьма незначительны (0.16%).

Мощности российских предприятий по подготовке нестабильного газового конденсата докладчик оценила в 56.1 млн т. Суммарный объем поставки на стабилизацию в 2015 г. составил 38.3 млн т.

Экспорт по железной дороге в 2015 г. составил 3.6 млн т. Основные страны-потребители - Нидерланды и Финляндия.

Добыча газового конденсата в России за первый квартал 2016 г. достигла 8.9 млн т, это на 12.7% выше показателя за аналогичный период прошлого года. При этом добыча на шельфе снизилась на 7.3% до отметки в 633 тыс. т.

На стабилизацию за первый квартал поступило 11.4 млн т, это на 26.4% превышает показатель аналогичного периода прошлого года.

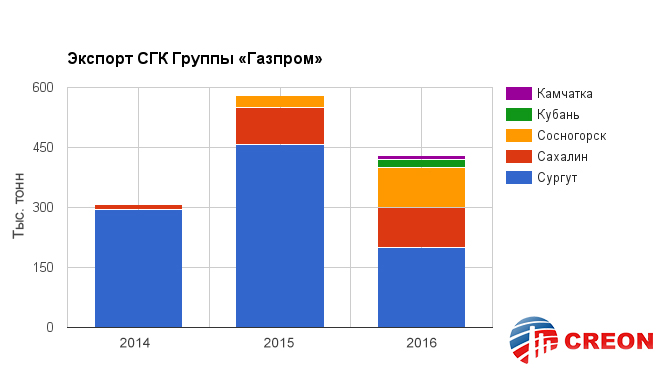

Экспортный потенциал СГК производства компаний Группы «Газпром» на сегодняшний день можно оценить - исходя из логистических и маркетинговых ограничений - ориентировочно в 250 тыс. т в месяц, сообщил начальник отдела экспорта нефти «Газпром экспорта» Дмитрий Виробьян. Крупнейшими поставщиками при этом являются Сургутский ЗСК, Сосногорский ГПЗ и проект «Сахалин-3» (Киринское ГКМ).

По итогам 2015 г. «Газпром экспорт» направил зарубежным потребителям около 600 тыс. т стабильного газового конденсата, прогноз на 2016 г. - не более 350 тыс. т. Снижение показателя объясняется перераспределением поставок в пользу внутренних потребителей, в частности, «Газпром нефтехим Салават» и предприятий Группы «ТАИФ».

В 2016 г. ожидается первая поставка СГК с предприятия «Камчатгазпром». Как рассказал Дмитрий Виробьян, планируется одна танкерная партия в год объемом до 15 тыс. т. Столь небольшие масштабы связаны с низким пока уровнем производства продукта и сложными метеоусловиями, ограничивающими возможности по отгрузке.

В своем докладе заместитель директора по маркетингу компании «Импэкснефтехим» Леонид Кручинин рассказал об основных изменениях, произошедших на рынке СГК за прошедший год, и о факторах, которые существенным образом повлияли на рынок.

В первую очередь докладчик отметил, что с учетом существующих логистических ограничений и неизменной стратегии трех крупнейших игроков на рынке СГК («Новатэк», «Газпром», «Роснефть»), доля которых за прошедший год только увеличилась, влиянию обстоятельств могли подвергнуться лишь 5% от общего объема потоков на рынке.

Наиболее существенное влияние на рынок оказал запущенный в 2015 г. налоговый маневр и ряд внешних факторов, таких как падение цен на нефть, снижение курса рубля, изменение спроса на нефтепродукты из-за кризиса в экономике.

Под влиянием внешних факторов налоговый маневр, одной из целей которого было установление в отрасли стабильных правил на 3 года, превратился в перманентное изменение налогового окружения. С начала 2016 г. были пересмотрены порядок расчета пошлины на нефть и список подакцизных нефтепродуктов и критериев отнесения к ним. В апреле произошло изменение ставок акцизов на бензины и дизтопливо. Впереди, предупреждает эксперт, - анонсированный пересмотр порядка расчета НДПИ с 2017 г.

Также на примере было показано негативное влияние низких цен на нефть и, соответственно, низких пошлин на нефтепродукты, на экономику переработки СГК в продукты бункеровочного рынка.

Под влиянием совокупности этих обстоятельств на рынке произошел ряд структурных изменений, к главным из которых можно отнести сокращение поставок СГК в «серые» сегменты рынка и увеличение квалифицированной переработки СГК на НПЗ. Такие изменения, в принципе, были ожидаемы, и вопрос лишь в том, какое количественное выражение они примут и сколько на это потребуется времени.

«Газпром нефтехим Салават» в 2016 г. планирует переработать 4.5 млн т газового конденсата и 2 млн т нефти (2.3 - это по утвержденному бизнес-плану, который компания оптимизирует), рассказала начальник отдела закупки сырья Наталия Шляпкина. На предприятии сейчас действуют две установки по первичной переработке углеводородного сырья - одна специализируется на ГК (ЭЛОУ АВТ-4), другая на нефти (ЭЛОУ АВТ-6). В настоящее время принимаются технологические меры для того, чтобы и на ЭЛОУ АВТ-6 частично заместить нефть конденсатом. Для компании это экономически выгоднее, т.к. газовый конденсат «Газпром» продает предприятию с инвестиционной скидкой. По словам Наталии Шляпкиной, в настоящее время из общего объема переработки ГК 580 т/час 170 т/час приходится на нефтяную установку, при этом рассматривается вопрос о дальнейшей модернизации установки ЭЛОУ АВТ-6 для увеличения переработки ГК в 2018 г. до 340 т/час.

А вот в Казахстане с 2016 г. российский газовый конденсат уже не перерабатывается – слишком подорожал. Как сообщил исполнительный директор Neftek operating Асылбек Нупов, еще в 2014-2015 гг. казахские предприятия вовсю использовали продукт из РФ. Но рост цены с 2016 г. вынудил их приостановить закупки на неопределенный срок.

За период 2010-2014 гг. объемы перевозок газового конденсата по железной дороге для «Газпрома» выросли с 3.8 млн т до 4.35 млн т. Однако в 2015 г. показатель снизился на 10% до 3.9 млн т, сообщил независимый эксперт Андрей Ващенко. За первый квартал 2016 г. дочерняя компания «Газпрома» перевезла 1.1 млн т ГК.

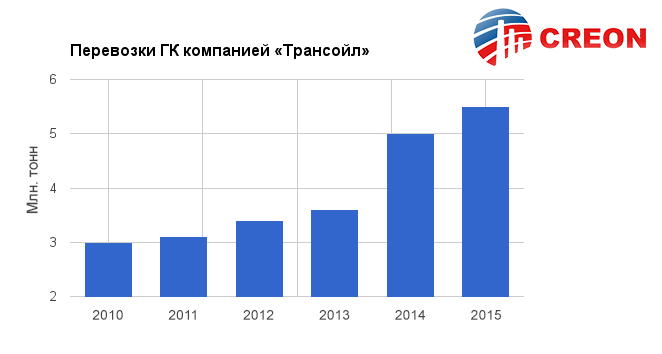

На протяжении последних лет «Трансойл» является главным участником рынка перевозок газового конденсата и за 2015 г. перевез 5.6 млн т СГК. По словам эксперта, компания динамично развивается, и главная причина этого – определенного рода преференции, получаемые от государства компанией «Новатэк» (грузовладельцем ГК). Активное развитие «Трансойла» привело к перекосам в управлении и экономической эффективности. Для того чтобы повлиять на рыночную цену на транспортные услуги, компания отстранила от погрузки 6 тыс. цистерн, а также занимается изменением договоров с лизинговыми компаниями с целью снизить долговую нагрузку.

По мнению Андрея Ващенко, на ставки по перевозке грузов в нефтебензиновых цистернах начинают влиять действия ЦБ РФ, направленные на регулирование деятельности банков и их дочерних лизинговых компаний. С 1 января 2016 г. вступил в действие норматив, лишающий банки возможности «махинаций» со стоимостью залогового имущества по договорам лизинга с дочерними компаниями. Теперь банки обязаны, отмечает докладчик, отражать «повешенные» на них активы по реальной стоимости, создавать резервы в полном объеме, что ведет к большим убыткам на банковском балансе.

Как ситуация с ценами на услуги аренды нефтебензиновых цистерн будет развиваться дальше? «Сейчас банки сидят на огромном активе, рыночная стоимость которого ниже, чем фактическая, - рассказывает Андрей Ващенко. – Но они отказываются это признать, ведь это значит отразить убыток в балансе и попасть под проверку ЦБ. За последнее время стоимость залогового имущества упала в 2-3 раза, однако многие компании не отразили это в отчетности и не создали резервов. Раньше вопрос взаимоотношений банка и лизинговой компании решался за счет реструктуризации кредитов по лизингу: каждый год лизинговые компании получали от банков возможность пересмотреть условия и таким образом отодвинуть срок погашения кредитов. От позиции банков и ЦБ зависит, как будут меняться ставки на аренду и ставки предоставления. В будущем возможно несколько вариантов. Если банки отразят убытки от обесценивания залогов, то могут рассчитывать на поддержку со стороны ЦБ. Если ЦБ опять их просубсидирует, ставки на перевозки останутся такими же, как сейчас. Если будут массовые банкротства лизинговых компаний, изъятие залогов, продажа залогов, цены на цистерны могут еще упасть. Однако если под управляющим воздействием государства будет реализован план «Ураган», цены на цистерны и их аренду могу серьезно вырасти. Лично мне кажется, что последний вариант наиболее вероятен, цена не может падать бесконечно. Разоряются компании, простаивают заводы».

Сейчас есть две противоположные тенденции. Часть Правительства, отвечающая за промышленное производство, стремиться «слегка» монополизировать рынок и поднять цены на перевозку грузов. Другая часть в лице ФАС требует «рыночности» в ценообразовании, что в условиях переизбытка цистерн приводит к неадекватной конкуренции. Возможно, к концу года будет ясно, какая группа победила и какая тенденция возобладает, резюмировал Андрей Ващенко.

Подводя итоги конференции, управляющий директор Группы CREON Сергей Столяров отметил: «Прогноз по добыче газового конденсата - как в России, так и в мире – предусматривает ежегодный рост. Основным сдерживающим фактором увеличения продаж станут проблемы в сфере транспортировки. Если железнодорожные перевозки развиваются, то с трубопроводами ситуация не так радужна. И зачастую именно отсутствие «трубы» становится препятствием для разработки новых удаленных месторождений».